¿Qué es un ESPP y debería participar en uno?

- ¿Qué es un plan de compra de acciones para empleados (ESPP)?

- ¿Cómo funciona un ESPP?

- ESPP calificados y no calificados

- Las implicaciones fiscales de un ESPP

- Impuesto sobre las ganancias de capital en planes calificados y no calificados

- ¿Debería usted participar en un ESPP?

- Preguntas frecuentes

- En resumen

Algunas empresas permiten a sus empleados comprar acciones de la empresa a través de un plan conocido como Plan de Compra de Acciones para Empleados (Empleed Stock Purchase Plan, ESPP). Los planes de compra de acciones para empleados permiten a los empleados comprar acciones de la empresa con descuento. Esto puede generar ganancias para los empleados cuando se venden las acciones.

Unirse a un ESPP es una forma de aumentar su compensación general.

En este artículo, explicaremos cómo funcionan los ESPP y explicaremos por qué debería participar en un ESPP si puede cubrir la pérdida temporal de ingresos.

Tabla de contenido

- ¿Qué es un plan de compra de acciones para empleados (ESPP)?

- ¿Cómo funciona un ESPP?

- Ejemplo de ESPP

- ESPP calificados y no calificados

- Las implicaciones fiscales de un ESPP

- Impuesto sobre las ganancias de capital en planes calificados y no calificados

- ¿Debería usted participar en un ESPP?

- Preguntas frecuentes

- En resumen

¿Qué es un plan de compra de acciones para empleados (ESPP)?

Un ESPP es un programa de beneficios que ofrecen algunas empresas que cotizan en bolsa. Permite a sus empleados comprar acciones de la empresa con un descuento. Este descuento puede llegar al 15% .

Ocasionalmente, la empresa pondrá a disposición de los empleados acciones con descuento, generalmente cada seis meses.

Los empleados contribuyen hasta el 10 % de su salario bruto mediante deducciones de nómina, hasta $25 000 por año. Esto funciona de manera similar a las contribuciones al plan 401(k). Con cada cheque de pago, se retiene una cantidad predeterminada y se coloca en una cuenta para usarla cuando se lanzan las acciones para la venta.

Los empleadores utilizan los ESPP como una forma de alentar a los empleados a comprar acciones de la empresa. Sirve para impulsar el precio de las acciones y da a los empleados un incentivo para trabajar más duro para la empresa, ya que serán propietarios parciales del negocio.

Una vez que un empleado compra acciones según el plan, puede optar por conservarlas como una inversión a largo plazo o venderlas para obtener una ganancia inmediata.

¿Cómo funciona un ESPP?

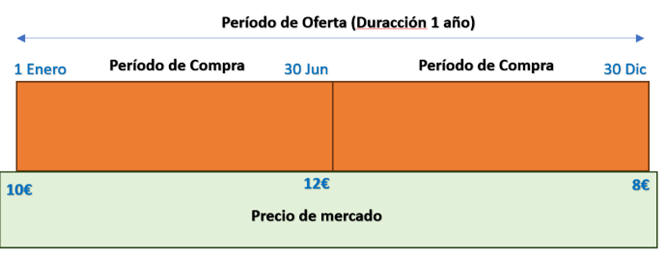

El empleador puede elegir cuándo y con qué frecuencia liberar existencias para la venta en el ESPP. El empleador anunciará que las existencias estarán disponibles en una fecha determinada y comenzarán las deducciones de nómina para los empleados inscritos. Este período de tiempo se denomina “período de oferta”.

Los fondos se acumularán durante el período de oferta y, cuando llegue la fecha de compra, las acciones se comprarán automáticamente con los fondos de la cuenta. Sin embargo, el empleado no está obligado a comprar acciones y puede conservar los fondos en el plan para futuras ofertas. El dinero también se puede retirar en cualquier momento.

El precio pagado por las acciones puede fijarse en la fecha en que se realiza la oferta, en la fecha de compra o en la menor de las dos, según lo determine el empleador.

Una vez adquirido, el empleado es quien decide si quiere conservarlo o venderlo. Algunos planes permiten la venta inmediata, mientras que otros requieren un período de tenencia determinado.

A diferencia de un plan de jubilación patrocinado por el empleador, las contribuciones realizadas a un ESPP no son deducibles de impuestos, aunque el porcentaje de contribución se calcula en función de las ganancias antes de impuestos.

Ejemplo de ESPP

ABC, Inc. anuncia el 1 de enero que las acciones de la compañía estarán disponibles para su compra a partir del 31 de marzo. Las acciones se ofrecerán con un descuento del 15% del valor de mercado el 31 de marzo, comenzando así el período de oferta.

Los empleados inscritos comienzan a recibir las retenciones predeterminadas de sus cheques de pago y las reservan para comprar acciones de la empresa.

El 31 de marzo, las acciones se venden a 100 dólares. El dinero se retira de las cuentas ESPP de los empleados y las acciones se compran a 85 dólares cada una.

Si el plan lo permite, el empleado puede vender inmediatamente las acciones a 100 dólares cada una, obteniendo una ganancia del 17,6%.

✨ Relacionado: ESOP vs ESPP: lo que necesitas saber

ESPP calificados y no calificados

Hay dos clasificaciones generales de ESPP: calificados y no calificados .

Un ESPP calificado tiene algunos beneficios fiscales. También requiere la aprobación de los accionistas de la empresa, el período de oferta debe ser de tres años o menos y el precio máximo de las acciones es limitado.

Los ESPP no calificados tienen menos restricciones pero no tienen las ventajas fiscales que ofrecen los planes calificados.

Las implicaciones fiscales de un ESPP

Como se mencionó, las contribuciones realizadas a un plan se realizan después de impuestos. Tenga esto en cuenta al determinar qué porcentaje de sus ingresos se destinará a un plan. El porcentaje que elija será antes de impuestos, pero la contribución se realizará después de impuestos.

Por ejemplo, si usted gana $100,000 y elige contribuir con el $10% de sus ingresos, entonces se deducirán $10,000 de sus ingresos después de impuestos.

Si el plan no está calificado, deberá pagar impuestos sobre la diferencia entre el valor justo de mercado de las acciones y el precio real que pagó por ellas en el año en que compró las acciones .

Si el precio de mercado de una acción es de $100 en el momento de la compra y el empleado la compra por $85 (15 % de descuento), los $15 por acción se volverán inmediatamente gravables. Si compra diez acciones, la ganancia gravable será de $150 ($15 x 10 acciones).

En el marco de un ESPP calificado, el descuento se reconoce como ingreso tributable en el año en que se vende la acción, en lugar de cuando se compra.

En el caso de un plan no calificado, su empleador deberá retener el impuesto federal sobre la renta correspondiente sobre el monto en dólares del descuento. No existe tal requisito de retención en los planes calificados.

En ambos casos, el descuento se grava como ingreso ordinario, de forma muy similar a los salarios.

Impuesto sobre las ganancias de capital en planes calificados y no calificados

Independientemente de que su plan de inversión de acciones (ESP, por sus siglas en inglés) sea calificado o no calificado, la venta de las acciones adquiridas a través del plan puede generar una ganancia o una pérdida de capital. Cualquiera de las dos tendrá consecuencias impositivas.

Si vende las acciones un año o menos después de la compra, la ganancia en la venta se considerará una ganancia de capital a corto plazo y estará sujeta a sus tasas de impuesto a la renta ordinarias.

Si se vende más de un año después de la compra, la ganancia se considerará a largo plazo y estará sujeta a tasas impositivas más bajas para las ganancias de capital a largo plazo. Según la legislación fiscal actual, la tasa impositiva máxima para las ganancias de capital a largo plazo es del 20% , pero la mayoría de los contribuyentes pagarán una tasa más baja.

Aquí también es donde los impuestos sobre los ESPP se complican.

Si su plan no cumple con los requisitos, la ganancia por la venta se calculará según el precio de venta de las acciones, menos el precio total al momento de la compra. Esto se debe a que usted ya habrá pagado el impuesto a las ganancias ordinarias sobre el monto descontado cuando compre las acciones.

Por ejemplo, supongamos que en la fecha de compra el valor de mercado de las acciones era de 100 dólares y usted pagó 85 dólares. Luego, dos años después, vende las acciones por 120 dólares. Pagará ganancias de capital a largo plazo por 20 dólares. (Ya pagó el impuesto sobre la renta regular por el descuento de 15 dólares en el momento de la compra).

Sin embargo, en un plan calificado, pagará ganancias de capital sobre la diferencia entre lo que realmente pagó por las acciones (sin importar el valor de mercado en ese momento) y el precio de venta. Esto puede generar mayores ganancias de capital sobre las acciones compradas a través de un plan calificado.

En este caso, utilizando el mismo ejemplo anterior, usted pagaría ganancias de capital a largo plazo sobre $35 (120-85).

Su empleador no está obligado a retener impuestos para cubrir las ganancias de capital por la venta de acciones adquiridas a través de un ESPP. La venta de las acciones se realizará a nivel personal, por lo que deberá realizar estimaciones de impuestos para las ganancias de capital al momento de la venta.

Recuerde que también es posible experimentar pérdidas de capital, tal como ocurre con cualquier otra acción.

¿Debería usted participar en un ESPP?

Debes participar en un programa de ahorro para la jubilación (ESP, por sus siglas en inglés) si tu empleador ofrece uno. Te beneficiarás de inmediato del descuento de acciones. Un ESPP es como dinero encontrado, similar a la contribución del empleador en los planes de jubilación patrocinados por el empleador.

Dicho esto, debes tener en cuenta tu situación financiera personal. Participar reducirá temporalmente tus ingresos netos, por lo que solo debes participar en un plan hasta el monto que puedas afrontar cómodamente.

Si no puede permitírselo, considere contratar una empresa como Benny , que le prestará dinero específicamente para participar en su ESPP. Benny no cobra intereses, pero sí el 20 % de sus ganancias. Así que tenga esto en cuenta.

✨ Relacionado: 8 cosas que debes saber sobre tu ESPP

Preguntas frecuentes

¿Cuándo debo vender mis acciones de ESPP?

Puede vender acciones adquiridas en un ESPP en cualquier momento. Si vende inmediatamente después de la compra, obtendrá una ganancia por la diferencia entre el precio que pagó por las acciones (al precio descontado) y su valor de mercado actual.

También puede optar por conservar las acciones con la esperanza de venderlas a un precio más alto más adelante si cree que el precio de las acciones aumentará.

¿Se puede ganar dinero con un ESPP?

Puede obtener una ganancia inmediata con la venta de acciones adquiridas en un ESPP vendiéndolas inmediatamente para aprovechar el descuento pagado por las acciones. Podría ganar incluso más si conserva las acciones durante más tiempo y el precio aumenta.

¿Se puede perder dinero con un ESPP?

En una palabra, sí . Si bien esto no sucederá si vende sus acciones inmediatamente (debido al descuento), siempre existe la posibilidad si decide conservarlas.

En resumen

Participar en el plan ESPP de su empresa puede ser una excelente manera de ganar dinero extra. Si su empresa permite la venta inmediata de las acciones, es una inversión libre de riesgos, ya que está comprando las acciones con un descuento sobre el valor de mercado.

Sin embargo, si mantiene las acciones (ya sea porque lo desea o porque lo exige el plan), estará sujeto al mismo riesgo de mercado que estaría con cualquier otra acción.

Deja una respuesta