¿Qué es una IRA Roth?

- ¿Qué es una IRA Roth?

- IRA tradicional vs. IRA Roth: similitudes y diferencias

- Consideraciones fiscales sobre la cuenta IRA Roth

- Límites de ingresos de participación en cuentas IRA Roth

- Distribuciones mínimas requeridas (RMD)

- ¿Quién es elegible para abrir una IRA Roth?

- Ventajas y desventajas de la IRA Roth

- Dónde abrir una cuenta IRA Roth

- ¿Debería abrir una IRA Roth?

Las cuentas IRA Roth son una incorporación relativamente reciente a la gama de planes de jubilación con protección fiscal, ya que comenzaron a existir en 1998. Desde entonces, se han vuelto muy populares. Esto se debe a que las cuentas IRA Roth brindan ventajas fiscales únicas que no se pueden obtener con ningún otro plan de jubilación. Entonces, ¿qué es una cuenta IRA Roth y debería incluirla en su cartera de jubilación? Respondemos esas preguntas y más en este artículo.

Tabla de contenido

- ¿Qué es una IRA Roth?

- IRA tradicional vs. IRA Roth: similitudes y diferencias

- Consideraciones fiscales sobre la cuenta IRA Roth

- Límites de ingresos de participación en cuentas IRA Roth

- Distribuciones mínimas requeridas (RMD)

- ¿Quién es elegible para abrir una IRA Roth?

- Ventajas y desventajas de la IRA Roth

- Ventajas:

- Contras:

- Dónde abrir una cuenta IRA Roth

- ¿Debería abrir una IRA Roth?

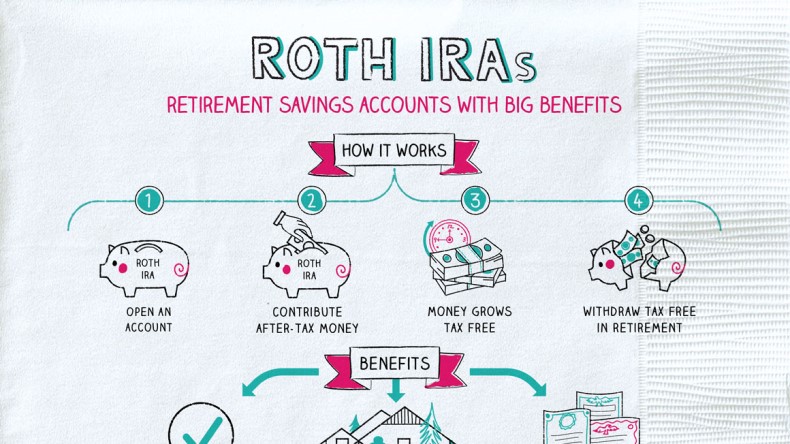

¿Qué es una IRA Roth?

Una IRA Roth es una cuenta de jubilación individual que ofrece beneficios impositivos únicos. Si bien sus aportes anuales a una IRA Roth no son deducibles de impuestos, las ganancias de inversión acumuladas dentro del plan están sujetas a impuestos diferidos.

La principal ventaja de ahorrar en una IRA Roth se produce cuando se alcanza la edad de 59 años y medio y se ha participado en un plan Roth durante al menos cinco años. Una vez que se alcanzan esos hitos, los retiros que se realizan de una IRA Roth están completamente libres de impuestos. Eso incluye tanto las contribuciones que se han hecho al plan como las ganancias acumuladas de las inversiones.

En pocas palabras, una IRA Roth le permite obtener ingresos libres de impuestos durante su jubilación. Aunque normalmente se piensa que los ingresos (y su nivel de impuestos ) serán más bajos una vez que alcance la edad de jubilación, eso no siempre es cierto. Muchos jubilados tienen fuentes de ingresos sustanciales y múltiples durante su jubilación. Una IRA Roth es la manera perfecta de reducir la obligación tributaria de esa situación.

IRA tradicional vs. IRA Roth: similitudes y diferencias

En muchos aspectos, las IRA tradicionales y las Roth tienen mucho en común. Ambos son planes diseñados para contribuyentes individuales y no están patrocinados por un empleador. Pueden financiarse únicamente con ingresos laborales. Prácticamente cualquier persona que haya obtenido ingresos laborales puede contribuir a cualquiera de los dos planes. Ambos planes también ofrecen acumulación de ganancias de inversión con impuestos diferidos y la posibilidad de abrir una cuenta en un banco, corredor de inversiones o grupo de fondos mutuos de su elección.

Hasta ahí llegan las similitudes. La siguiente tabla detalla las similitudes y diferencias entre las cuentas IRA tradicionales y las Roth.

| Característica | IRA tradicional | IRA Roth |

|---|---|---|

| Contribución máxima (2024) | $7,000 + $1,000 si tienes 50 años o más | $7,000 + $1,000 si tienes 50 años o más |

| ¿Son las contribuciones deducibles de impuestos? | Sí, en la mayoría de los casos. | Nunca |

| Contribución limitada por los ingresos | No* | Sí |

| Diferimiento fiscal de las ganancias de inversión | Sí | Sí |

| Opciones de inversión | Casi ilimitado | Casi ilimitado |

| Impuesto sobre distribuciones anticipadas | Impuesto sobre la renta ordinaria + penalización del 10% | Sin impuesto ni penalidad sobre retiros de aportes; impuesto sobre la renta ordinaria + penalidad del 10% sobre las ganancias de inversión retiradas |

| Distribuciones sujetas a impuestos durante la jubilación | Sí | No |

| Sujeto a distribuciones mínimas requeridas | Sí | No |

| Opción de IRA conyugal | Sí | Sí |

*No existen límites de ingresos para realizar aportes a una IRA tradicional, pero la deducción es limitada si usted o su cónyuge están cubiertos por un plan de su empleador y sus ingresos exceden ciertos límites. Vea los límites de ingresos de participación en una IRA Roth a continuación.

Además, tenga en cuenta que tiene hasta el día de declaración de impuestos del año siguiente para realizar contribuciones. Por lo tanto, tiene hasta el 15 de abril de 2024 para realizar contribuciones para 2023. En 2023, el límite de contribución fue de $6,500 (más $1,000 para mayores de 50 años).

Consideraciones fiscales sobre la cuenta IRA Roth

Como se mencionó, las contribuciones a una IRA Roth no son deducibles de impuestos, pero las ganancias de las inversiones están sujetas a impuestos diferidos. Puede recibir distribuciones del plan libres de impuestos una vez que alcance los 59 años y medio y haya participado en un plan Roth durante al menos cinco años.

Una de las principales ventajas de una IRA Roth es que, dado que las contribuciones no son deducibles de impuestos, puede retirarlas en cualquier momento sin incurrir en consecuencias impositivas. De hecho, el IRS le permite retirar sus contribuciones antes de que se acumulen ganancias por inversiones. Eso significa que sus contribuciones pueden retirarse sin estar sujetos ni al impuesto sobre la renta ordinario ni a una multa del 10 % por retiro anticipado.

Requisito de cinco años: además del requisito de edad, los retiros libres de impuestos de una IRA Roth requieren que participe en un plan durante al menos cinco años. Si tiene más de 59 años y medio, pero no ha participado en un plan Roth durante el mínimo de cinco años, la parte de inversión acumulada de su distribución estará sujeta al impuesto sobre la renta ordinario, pero no a la multa del 10 % por retiro anticipado.

Límites de ingresos de participación en cuentas IRA Roth

La IRA Roth tiene una importante limitación relacionada con los ingresos. Es decir, solo puede realizar aportaciones hasta un determinado límite de ingresos. Una vez que sus ingresos alcancen ese límite, no podrá realizar aportaciones.

Esto difiere de la IRA tradicional. Si bien existen límites de contribución basados en los ingresos, usted puede realizar contribuciones no deducibles, incluso si sus ingresos exceden esos límites.

No sucede lo mismo con una IRA Roth. El IRS impone los siguientes límites a las contribuciones a una IRA Roth en función de los ingresos:

Casado que presenta una declaración conjunta o viudo calificado: Para las contribuciones de 2023, puede realizar la contribución completa hasta un ingreso bruto ajustado modificado (MAGI) de $218,000, y reducirla gradualmente hasta $228,000, después de lo cual no se permite ninguna contribución. Para 2024, la reducción gradual comienza en $230,000 y, si gana más de $240,000, no se permiten contribuciones.

Soltero, jefe de familia o casado que presenta la declaración por separado y no vivió con su cónyuge en ningún momento durante el año: para las contribuciones de 2023, puede realizar la contribución completa hasta un MAGI de $138,000, y reducirla gradualmente hasta $153,000, después de lo cual no se permite ninguna contribución. Para 2024, la reducción gradual comienza en $146,000 y, si gana más de $161,000, no se permiten contribuciones.

Casado que presenta su declaración por separado y vivió con su cónyuge en cualquier momento durante el año: Contribución parcial hasta un MAGI de $10,000, después del cual no se permite ninguna contribución.

| Estado civil | 2023 | 2024 |

|---|---|---|

| Casado que presenta declaración conjunta | Menos de $218,000: contribución completa Entre $218,000 y $228,000: contribución limitada Más de $228,000: sin contribución |

Menos de $230,000: contribución completa Entre $230,000 y $240,000: contribución limitada Más de $240,000: sin contribución |

| Soltero o cabeza de familia | Menos de $138,000: contribución completa Entre $138,000 y $153,000: contribución limitada Más de $153,000: sin contribución |

Menos de $146,000: contribución completa Entre $146,000 y $161,000: contribución limitada Más de $161,000: sin contribución |

| Casado que presenta declaración por separado | Entre $0 y $10 000: contribución limitada. Por encima de $10 000, no hay contribución. |

Entre $0 y $10 000: contribución limitada. Por encima de $10 000, no hay contribución. |

Distribuciones mínimas requeridas (RMD)

Aunque los planes de jubilación ofrecen generosos beneficios fiscales, el IRS incluye una cláusula especial. La mayoría de los planes de jubilación protegidos de impuestos están sujetos a RMD , que exigen que las distribuciones comiencen a los 73 años. Este requisito lo obliga a retirar ingresos imponibles de su plan de jubilación.

Las distribuciones se basan en un porcentaje del plan, determinado por su edad al momento del retiro. Debido a que la expectativa de vida disminuye con la edad, el porcentaje de retiro requerido aumentará anualmente.

Esta es otra ventaja fiscal importante de las cuentas IRA Roth. La cuenta IRA Roth es el único plan de jubilación que se ofrece que está exento del requisito de RMD. Eso significa que puede permitir que su cuenta IRA Roth siga creciendo por el resto de su vida.

Esto presenta dos ventajas:

- Una IRA Roth puede ser una forma de preservar activos para transmitirlos a sus herederos.

- La cuenta puede funcionar como una fuente de fondos para ingresos de jubilación en etapas avanzadas. Puede retrasar la recepción de las distribuciones hasta que tenga 75, 80, 85 años o la edad que elija.

¿Quién es elegible para abrir una IRA Roth?

Prácticamente cualquier persona con ingresos laborales puede participar en una IRA Roth, independientemente de si participa o no en un plan de jubilación patrocinado por el empleador, sujeto a las limitaciones de ingresos descritas anteriormente.

Puede realizar una contribución total o parcial hasta el monto de sus ingresos. Por ejemplo, si gana $20,000, puede realizar una contribución total de $7,000 a su IRA Roth en 2024. Pero si solo gana $5,000, su contribución se limitará a $5,000.

Los ingresos laborales son los ingresos provenientes de un trabajo, trabajo por cuenta propia, trabajo independiente o trabajo por contrato. No incluyen los ingresos no laborales, como intereses y dividendos, ganancias de capital, fuentes de ingresos pasivos (bienes raíces en alquiler, regalías de petróleo y gas, etc.) o ingresos derivados de la Seguridad Social, pensiones, anualidades, manutención de los hijos, pensión alimenticia o distribuciones de seguros.

Cuentas IRA Roth conyugales. Los cónyuges que no trabajan pueden realizar una contribución a una cuenta IRA Roth conyugal. Tanto los cónyuges que perciben ingresos como los que no los perciben pueden realizar contribuciones en función del monto de los ingresos obtenidos por el cónyuge que sí los percibe. Por lo tanto, si el cónyuge que percibe ingresos genera $50,000 en ingresos, cada cónyuge puede realizar una contribución a una cuenta IRA Roth de hasta $7,000 u $8,000 si tiene 50 años o más en 2024.

La pareja puede realizar aportes a la IRA Roth de $14,000 o $16,000 si ambos tienen 50 años o más. La pareja también debe presentar una declaración de impuestos conjunta para ser elegible para el aporte conyugal a la IRA.

¡Tenga en cuenta esta limitación! Si decide participar tanto en una IRA tradicional como en una Roth IRA, su contribución combinada a los dos planes no puede superar el límite de contribución. A los efectos de la contribución, los dos planes se consideran como uno solo.

Ventajas y desventajas de la IRA Roth

La IRA Roth tiene muchos beneficios y algunas limitaciones. Es fundamental saber cómo utilizar el plan a su favor. A continuación, presentamos nuestra lista de ventajas y desventajas de la IRA.

Ventajas:

- Las ganancias de inversión se acumulan sobre una base de impuestos diferidos.

- Puede comenzar a realizar retiros libres de impuestos sobre sus contribuciones y ganancias una vez que cumpla 59 años y medio y haya participado en un plan Roth durante al menos cinco años.

- Una excelente estrategia de diversificación fiscal que permite que parte de sus ingresos de jubilación estén libres de impuestos.

- Como las contribuciones no son deducibles de impuestos, pueden retirarse en cualquier momento sin consecuencias fiscales.

- Las cuentas Roth IRA no están sujetas a RMD, por lo que la cuenta puede seguir creciendo por el resto de su vida.

- Al igual que una IRA tradicional, las opciones de inversión en una IRA Roth son casi ilimitadas.

Contras:

- Las contribuciones a una IRA Roth no son deducibles de impuestos.

- No será elegible para contribuir si excede el límite de ingresos anuales para su estado civil para la declaración de impuestos.

- El monto de la contribución anual es bajo en comparación con los planes patrocinados por el empleador, como el 401(k).

Dónde abrir una cuenta IRA Roth

La mejor manera de abrir una cuenta IRA Roth es a través de un corredor de inversiones en línea. Comience por elegir un corredor de inversiones que ofrezca cuentas IRA Roth .

Hay muchas opciones. Ally Invest y Robinhood son opciones de bajo costo para inversores autónomos. Ambas te permiten participar en operaciones sin comisiones de acciones individuales y fondos. Robinhood incluso ofrece operaciones con criptomonedas.

Si prefiere una opción administrada, considere una plataforma de asesoría robótica como Betterment o Wealthfront . Puede comenzar a invertir con muy poco dinero por adelantado por una tarifa anual de alrededor del 0,25 %. Se beneficiará de una gestión integral de inversiones, incluida la construcción automatizada de carteras.

Si le gusta la idea de utilizar un asesor robotizado pero prefiere seleccionar sus propias inversiones, M1 Finance es una excelente opción. Puede abrir una cuenta sin dinero y comenzar a invertir con tan solo $100. Puede seleccionar las acciones y los ETF que se mantendrán en su cuenta de inversión y M1 Finance le proporcionará una gestión completa sin comisiones por asesoramiento.

¿Debería abrir una IRA Roth?

Con los claros beneficios que ofrece la IRA Roth, parecería lógico que todo el mundo debiera tener una, pero eso no es así en todos los casos.

Naturalmente, no podrá participar en una cuenta IRA Roth si excede los límites de ingresos del IRS para el plan. Una estrategia alternativa sería realizar una contribución no deducible a una cuenta IRA tradicional. Sin embargo, desde un punto de vista fiscal, el beneficio no es tan claro como en el caso de una contribución a una cuenta IRA Roth. Debe analizar esta estrategia con su asesor fiscal para ver si es lo mejor para usted.

Debido a que las contribuciones a una IRA Roth no son deducibles de impuestos, puede resultarle ventajoso realizar una contribución a una IRA tradicional, al menos si será deducible. Por ejemplo, si no tiene acceso a un plan de jubilación en el trabajo y se encuentra en el tramo impositivo del 37 % para el impuesto a la renta federal y del 8 % para su estado, los ahorros impositivos podrían ser equivalentes al 45 % de su contribución a una IRA tradicional. No obtendrá ese beneficio con una contribución a una IRA Roth. (Si está cubierto por un plan de jubilación, consulte con su contador, ya que aquellos que se encuentran en el tramo impositivo del 37 % no podrían deducir las contribuciones a una IRA tradicional debido a los límites de ingresos)

Por último, deberá hacer todo lo posible para calcular su obligación tributaria durante la jubilación. Es posible que una contribución a una IRA Roth no tenga sentido si actualmente se encuentra en un nivel impositivo alto, pero espera un nivel impositivo mucho más bajo durante la jubilación.

Por ejemplo, si ahora está en el tramo impositivo del 37% y espera estar en el tramo del 12% durante su jubilación, es posible que esté renunciando a una generosa exención impositiva ahora a cambio de un beneficio impositivo muy limitado durante su jubilación.

Deja una respuesta