¿Necesita un seguro de atención a largo plazo?

- Por qué podría necesitar un seguro de atención a largo plazo

- ¿Cuánto cuesta la atención a largo plazo?

- ¿Cómo funciona el seguro de cuidados a largo plazo?

- ¿Cuánto cuesta el seguro de atención a largo plazo?

- Cuándo comprar un seguro de cuidados a largo plazo

- Dónde comprar un seguro de cuidados a largo plazo

- ¿Debería adquirir un seguro de atención a largo plazo?

Si bien en la actualidad se habla mucho sobre los seguros de salud, otro tipo de seguro que está adquiriendo cada vez más importancia es el seguro de cuidados a largo plazo. Muchas personas pueden preguntarse si necesitan contratar un seguro de cuidados a largo plazo.

Veamos los hechos y luego consideremos las opciones.

Tabla de contenido

- Por qué podría necesitar un seguro de atención a largo plazo

- El factor determinante: actividades para la vida diaria

- ¿Cuánto cuesta la atención a largo plazo?

- ¿Cómo funciona el seguro de cuidados a largo plazo?

- ¿Cuánto cuesta el seguro de atención a largo plazo?

- Cuándo comprar un seguro de cuidados a largo plazo

- Dónde comprar un seguro de cuidados a largo plazo

- ¿Debería adquirir un seguro de atención a largo plazo?

Por qué podría necesitar un seguro de atención a largo plazo

Irónicamente, una de las razones por las que los cuidados a largo plazo se han vuelto cada vez más comunes es que las personas viven más. A medida que avanza la tecnología médica, las personas suelen vivir muchos años incluso con enfermedades crónicas.

Con el tiempo, esas condiciones pueden llegar a un punto en que usted o su ser querido necesitarán ser reubicados en un centro de atención.

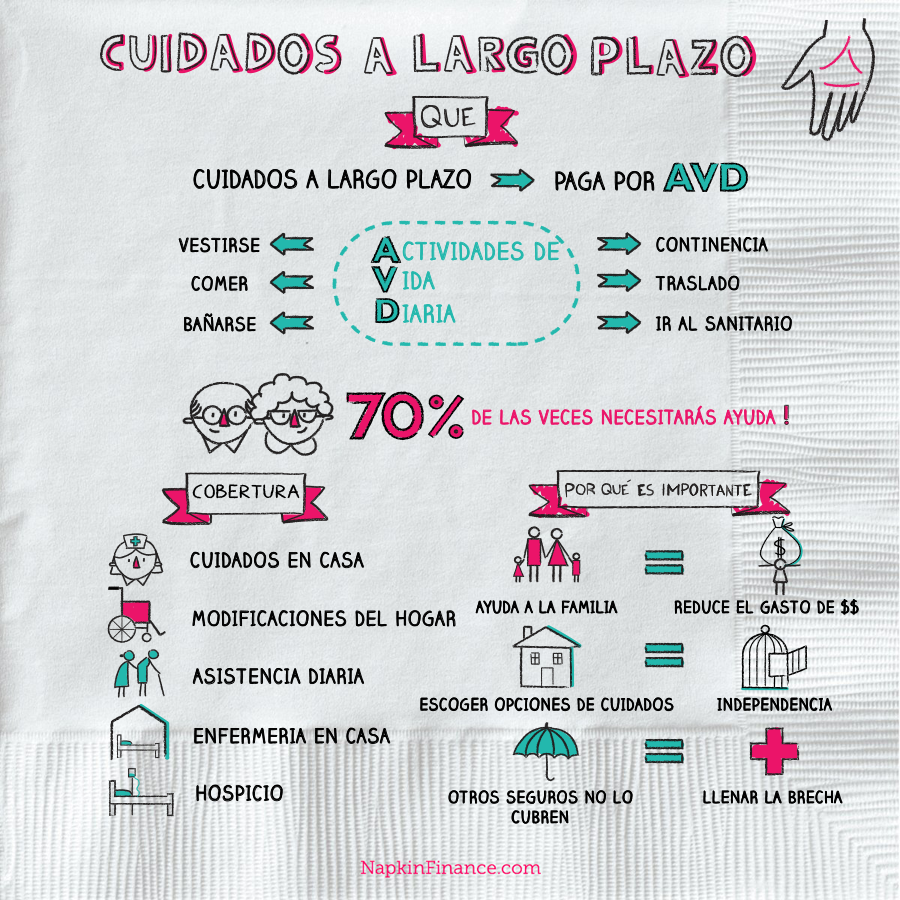

Según la Oficina del Subsecretario de Planificación y Evaluación (ASPE) , una agencia del gobierno de Estados Unidos, el hombre promedio tiene una probabilidad de casi el 47% de necesitar cuidados a largo plazo en algún momento de su vida. Además, pasará un promedio de 3,2 años en esos cuidados.

Las estadísticas son incluso más altas en el caso de las mujeres (probablemente debido a que viven más), pero la mujer promedio tiene una probabilidad de casi el 58% de necesitar cuidados a largo plazo en algún momento de su vida. Pasará un promedio de 4,4 años en esos cuidados.

Existen distintos tipos de centros de atención a largo plazo. Por ejemplo, si puede cuidar de sí mismo, pero prefiere tener asistencia cerca, puede alojarse en un centro de vida asistida. Allí, puede vivir de forma independiente, pero dispone de diversos servicios, como preparación de comidas, limpieza, lavandería y personal médico en el lugar.

Sin embargo, si no puede cuidar de sí mismo, probablemente tendrá que mudarse a un hogar de ancianos.

El factor determinante: actividades para la vida diaria

Un conjunto de pautas, denominadas actividades de la vida diaria o AVD, pueden establecer la necesidad de un hogar de ancianos.

Entre ellos se incluyen:

- Bañarse : la capacidad de limpiarse y realizar actividades de aseo como afeitarse y cepillarse los dientes.

- Vestirse : La capacidad de vestirse solo sin tener que luchar con botones y cremalleras.

- Comer – La capacidad de alimentarse.

- Transferencia : Poder caminar o moverse de una cama a una silla de ruedas y viceversa.

- Ir al baño : La capacidad de subir y bajar del inodoro.

- Continencia : La capacidad de controlar las funciones de la vejiga y los intestinos.

Si no puede proporcionar dos o más de estos servicios básicos, es posible que necesite un hogar de ancianos.

¿Cuánto cuesta la atención a largo plazo?

Hay una triste realidad sobre la atención a largo plazo: ¡es costosa!

El costo depende de dónde vivas y del tipo de instalaciones que necesites. Para nuestros propósitos, trabajaremos con los costos medios nacionales.

Según la Encuesta de costos de atención de Genworth de 2019, los costos mensuales medios nacionales de atención a largo plazo son los siguientes:

- Atención domiciliaria: Servicios de ama de casa, $4,290 ($51,480 por año)

- Atención domiciliaria: Auxiliar de salud a domicilio, $4,385 ($52,620 por año)

- Comunidad y vida asistida: Centro de atención diurna para adultos, $1,625 ($19,500 por año)

- Comunidad y vida asistida: centro de vida asistida, $4,051 ($48,612 por año)

- Residencia de ancianos: Habitación semiprivada, $7,513 ($90,156 por año)

- Residencia de ancianos: Habitación privada, $8,517 ($102,204 por año)

Un dato que es fundamental saber es que estos son solo los costos medios a nivel nacional. El costo puede variar drásticamente según el lugar donde vivas. En algunos de los estados con costos más altos, debes prever tarifas mucho más altas. Por ejemplo, una habitación privada en un asilo de ancianos en Connecticut cuesta en promedio $13,916 por mes. Eso es $166,992 por año.

Si tiene una cartera de inversiones de seis cifras, es posible que pueda afrontar cómodamente la mayoría de las opciones de atención a largo plazo, siempre que viva en un estado donde el costo esté cerca de la media. Sin embargo, si necesita una estadía en un hogar de ancianos, el costo puede superar fácilmente los $100,000 por año.

Dado que la mayoría de las personas no tienen varios cientos de miles de dólares en ahorros e inversiones, el seguro de atención a largo plazo se vuelve fundamental. Incluso si usted tiene activos sustanciales, una estadía en un centro durante varios años podría agotar sus ahorros rápidamente.

Por ejemplo, una sola estadía de cuatro años en un hogar de ancianos puede costar fácilmente más de 400.000 dólares.

¿Cómo funciona el seguro de cuidados a largo plazo?

La creciente necesidad de cuidados a largo plazo, combinada con su costo astronómico, hace que surja la necesidad de contar con un seguro de cuidados a largo plazo. Entonces, ¿qué es un seguro de cuidados a largo plazo y cómo funciona?

Al igual que todas las pólizas de seguro, el seguro de cuidados a largo plazo ofrece ciertos beneficios específicos dentro de límites bien definidos. Dicho de otro modo, sería un error suponer que se puede adquirir una póliza de cuidados a largo plazo que proporcione pagos ilimitados por una estadía ilimitada en el centro de cuidados a largo plazo.

Por ejemplo, una póliza típica de cuidados a largo plazo establecerá una asignación diaria máxima específica. Puede elegir entre $100, $150, $200, $250 o más; pero cuanto mayor sea la asignación diaria, mayor será la prima.

Las pólizas de cuidados a largo plazo también tienen un número máximo de años durante los cuales se pueden recibir los beneficios. Este puede variar entre dos y cinco años, aunque lo habitual es que sean tres o cuatro años. Nuevamente, cuanto más largo sea el pago del beneficio, mayor será la prima.

Dado que los costos de los cuidados a largo plazo están aumentando, al igual que prácticamente todos los costos relacionados con la atención médica, la mayoría de las pólizas también incluirán una cláusula de protección contra la inflación. Esta suele fijarse en un 3 % anual. Dependiendo de la tasa de inflación real, esto puede ser suficiente o no.

Para la mayoría de las personas que eligen la póliza de cuidados a largo plazo más asequible, los planes pueden actuar más como una fuente principal de financiación para los cuidados a largo plazo, pero requieren alguna contribución de los recursos financieros personales del titular de la póliza.

¿Cuánto cuesta el seguro de atención a largo plazo?

Es casi imposible generalizar sobre el costo del seguro de cuidados a largo plazo. Solo para darle una idea de cuáles podrían ser los rangos, nos basaremos en información ciertamente desactualizada emitida por la Asociación Estadounidense de Seguros de Cuidados a Largo Plazo para 2012. Puede estar seguro de que las primas son significativamente más altas en 2020.

La Asociación ofrece los siguientes ejemplos de escenarios:

Persona soltera, 55 años: con un beneficio diario de $150, un período de beneficio de tres años y una cláusula de protección contra la inflación anual del 3 %, las primas oscilan entre un mínimo de $1764 y un máximo de $3446. El promedio es de $2007 por año.

Matrimonio de 55 años cada uno: con un beneficio diario de $150, un período de beneficio de tres años y una cláusula de protección contra la inflación anual del 3 %, las primas oscilan entre un mínimo de $2080 y un máximo de $4824. El promedio es de $2466 por año.

Matrimonio, cada uno de 60 años: con un beneficio diario de $150, un período de beneficio de tres años y una cláusula de protección contra la inflación anual del 3 %, las primas oscilan entre un mínimo de $2794 y un máximo de $5637. El promedio es de $2794 por año.

Como puede ver en la descripción de cada ejemplo de póliza, no necesariamente estará cubierto en todas las circunstancias. Por ejemplo, cada póliza ofrece un beneficio diario de $150, lo que equivale a $54,750 por año. Eso solo cubrirá aproximadamente la mitad del costo promedio de un asilo de ancianos de $100,000 o más. Además, cada póliza está limitada a solo tres años. Si permanece en un centro durante más tiempo, sus beneficios vencerán y deberá pagarlos de su propio bolsillo.

Cuándo comprar un seguro de cuidados a largo plazo

Técnicamente, cuanto antes en la vida puedas comprar una póliza, menos costosa será la prima. Eso no significa necesariamente que debas comprar una cobertura cuando tengas entre 20 y 30 años. Cuanto más tiempo tengas la póliza vigente, más dinero de prima tendrás que gastar para pagarla a lo largo de tu vida.

Para la mayoría de las personas, la contratación de un seguro de cuidados a largo plazo se produce alrededor de los 50 años. Esto puede deberse, en parte, a que es la edad en la que se empieza a pensar en la necesidad de un seguro de cuidados a largo plazo. También puede deberse a que es el momento de la vida en el que la persona promedio tiene los recursos financieros para pagar la cobertura.

Debería obtener una póliza si: a) tiene los medios para pagarla y b) cree que existe una posibilidad razonable de que necesite atención a largo plazo en el futuro.

En cuanto al costo, la asequibilidad es extremadamente importante. Si solo puede permitirse mantener una póliza vigente durante 10 años y su necesidad de atención a largo plazo se produce dentro de 15 años, la póliza habrá caducado y no pagará beneficios. Debe estar seguro de que podrá mantener la póliza vigente durante el resto de su vida.

No es tan fácil determinar si necesitarás cuidados a largo plazo. Gran parte de la información se puede determinar en función de tu estado de salud actual y de la salud de tus familiares. Esto es más fácil de determinar a medida que envejeces. Sin embargo, el riesgo de esperar mucho más allá de los 60 o 65 años es mayor, ya que la posibilidad de desarrollar una enfermedad crónica aumenta con la edad.

Dónde comprar un seguro de cuidados a largo plazo

El número de compañías que ofrecen seguros de cuidados a largo plazo es limitado y su aceptación difícilmente está garantizada, la mejor opción es trabajar con un corredor de seguros que se especialice en pólizas de seguros de cuidados a largo plazo.

Un corredor puede determinar tanto sus necesidades como las limitaciones que pueda tener. Con esa información, podrá presentar su solicitud a la empresa o empresas con más probabilidades de aprobarla. También puede ser la mejor manera de obtener la combinación más rentable de beneficios y nivel de prima.

Aquí está nuestra lista de las mejores compañías de seguros de atención a largo plazo .

¿Debería adquirir un seguro de atención a largo plazo?

El seguro de cuidados a largo plazo es completamente opcional, pero no hay duda de que es muy conveniente tenerlo. El costo de los cuidados a largo plazo no solo es alto, sino que está aumentando. A medida que la generación del baby boom (la más numerosa en la historia de los EE. UU.) se acerca a una edad avanzada, es probable que la demanda aumente.

Tener una política establecida al menos garantizará que usted reciba atención médica en un momento en el que quizás no pueda cuidar de sí mismo.

Es una decisión difícil y no es algo que a la mayoría de las personas les guste tomar. Evalúe cuidadosamente su capacidad para pagar las primas, así como la probabilidad de que necesite atención médica. Si puede pagarla y cree que es probable que la necesite, sin duda debería contratar una póliza.

Deja una respuesta