Lo que necesita saber sobre los impuestos sobre el patrimonio

Cuando se habla de impuestos, casi nunca se habla de impuestos a las sucesiones. Esto se debe, en gran medida, a que no afectan a la gran mayoría de las personas, al menos no los impuestos federales a las sucesiones.

Parte de la razón por la que la mayoría de los estadounidenses no están preocupados por los impuestos al patrimonio es porque el umbral federal para un patrimonio imponible es de $12,06 millones en 2022. Dado que pocos estadounidenses tienen ese tipo de riqueza, los impuestos al patrimonio se ignoran.

Pero, como veremos, la situación es muy diferente a nivel estatal. Varios estados imponen impuestos a las herencias por un valor de tan solo un millón de dólares.

¡Eso incluye a mucha más gente! Potencialmente, millones, de hecho. Hay más de 8 millones de hogares millonarios en los EE. UU. (¡algunas estimaciones llegan a 18 millones !), por lo que la cantidad de personas que podrían verse afectadas por los impuestos estatales sobre el patrimonio es mayor de lo que generalmente se supone.

Tabla de contenido

- ¿Qué es un patrimonio a efectos del impuesto sobre sucesiones?

- Impuesto sobre sucesiones vs. impuesto sobre herencias

- ¿Qué porcentaje de un patrimonio está sujeto a impuestos?

- ¿Cuánto son los impuestos sobre el patrimonio?

- Cómo minimizar los impuestos sobre el patrimonio

- Obtenga ayuda profesional

- Crear un fideicomiso

- Fideicomiso revocable vs. fideicomiso irrevocable

- Previsión del impuesto sobre sucesiones mediante un seguro de vida

- En resumen

¿Qué es un patrimonio a efectos del impuesto sobre sucesiones?

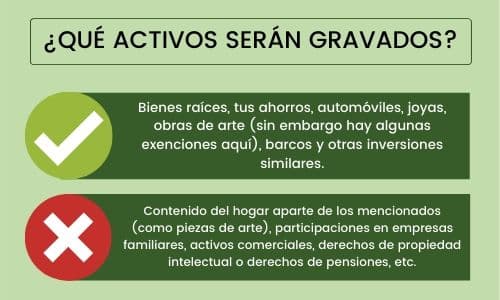

Si bien es fácil pensar en un patrimonio como dinero, en realidad se extiende a casi cualquier cosa de valor. Y si comienza a sumar todo lo que posee que tenga algún valor, es probable que descubra que su patrimonio es bastante mayor de lo que cree.

A continuación se muestra una lista de los activos que normalmente se incluyen en un patrimonio:

- Efectivo en mano

- Cuentas bancarias

- Cuentas de corretaje

- Cuentas de jubilación (planes 401(k)/403(b)/457/TSP, así como IRA tradicionales, Roth, SEP y SIMPLE)

- Bienes inmuebles (incluida su residencia principal, así como segundas residencias y propiedades de inversión)

- Intereses comerciales

- Compensación diferida

- Opciones sobre acciones

- Préstamos por cobrar (como préstamos personales)

- Propiedad intelectual

- Automóviles

- Vehículos recreativos

Hay varias categorías de activos que también se incluyen en su patrimonio y que el público en general normalmente no considera como activos.

Estos incluyen:

- Producto de las pólizas de seguro de vida

- Ciertas anualidades, o una parte de ellas

- Bienes personales, como muebles del hogar, electrodomésticos, equipos de entretenimiento y recreación, y joyas y otros objetos de valor.

- Obras de arte y objetos de colección, incluidas monedas numismáticas

En algunas situaciones, el valor de cualquiera de estos activos (especialmente el producto del seguro de vida) puede hacer que su patrimonio pase a estar sujeto a impuestos.

Por el contrario, los pasivos reducirán el valor de su patrimonio. Por ejemplo, el saldo pendiente de hipotecas, préstamos para automóviles, préstamos estudiantiles, otros préstamos a plazos, tarjetas de crédito y préstamos comerciales reducirán el valor neto de su patrimonio.

Si nunca has calculado tu patrimonio neto antes, aquí tienes una guía rápida sobre cómo lo hago.

Impuesto sobre sucesiones vs. impuesto sobre herencias

Si bien el impuesto al patrimonio es un impuesto sobre el valor de su patrimonio al momento de su muerte, el impuesto a la herencia se impone sobre el monto recibido por los beneficiarios de su patrimonio.

Al igual que el impuesto a las sucesiones, el dinero y los bienes heredados de un cónyuge no están sujetos a impuestos a los efectos del impuesto a las sucesiones. Además, los descendientes, como los hijos y los nietos, por lo general no pagan impuestos a las sucesiones (las excepciones son Nebraska y Pensilvania).

El impuesto sobre sucesiones se aplicará a otros beneficiarios, como hermanos, sobrinos, primos y amigos.

Afortunadamente, entre los estados que imponen impuestos relacionados con la muerte, solo Maryland tiene un impuesto a la herencia y un impuesto a las sucesiones. Todos los demás estados tienen uno u otro (o ninguno), pero no ambos.

✨ Relacionado: Qué hacer cuando muere un ser querido

¿Qué porcentaje de un patrimonio está sujeto a impuestos?

Es cierto que la mayoría de los estadounidenses no tendrán que lidiar con impuestos sobre sucesiones, al menos no a nivel federal. Esto se debe a que la actual ley de impuestos sobre sucesiones establece una exención de 12,06 millones de dólares por cada difunto . Y como muy pocas personas valen esa cantidad de dinero, la gran mayoría no se verá afectada.

Además, la ley federal del impuesto al patrimonio establece que los patrimonios heredados por un cónyuge son ilimitados y no tienen consecuencias fiscales.

Además de los impuestos federales sobre las herencias, al menos una docena de estados también imponen impuestos sobre herencias cuyo valor se encuentra muy por debajo del umbral federal de valor patrimonial. Esto implica la posibilidad de deber impuestos sobre las herencias a nivel estatal, aunque no se deban a nivel federal.

Los valores de los bienes estatales sujetos a impuestos para el año 2022 son los siguientes:

- Connecticut, 9,1 millones de dólares

- Distrito de Columbia, $4,254,800

- Hawái, 5,49 millones de dólares

- Illinois, 4 millones de dólares

- Maine, 6,01 millones de dólares

- Maryland, 5 millones de dólares

- Massachusetts, 1 millón de dólares

- Minnesota, 3 millones de dólares

- Nueva York, 6,11 millones de dólares

- Oregón, 1 millón de dólares

- Rhode Island, $1,648,611

- Vermont, 5 millones de dólares

- Washington, 2.193.000 dólares

¿Cuánto son los impuestos sobre el patrimonio?

Aunque la exención de los impuestos sobre el patrimonio a nivel federal es generosa, la tasa impositiva impuesta es menos benigna.

| Monto superior a $12,06 millones |

Tasa | Impuesto pagado |

|---|---|---|

| $0 – $10,000 | 18% | hasta $1,800 |

| $10,000 – $20,000 | 20% | $1,800 + hasta $2,000 |

| $20,000 – $40,000 | 22% | $3,800 + hasta $4,400 |

| $40,000 – $60,000 | 24% | $8,200 + hasta $4,800 |

| $60,000 – $80,000 | 26% | $13,000 + hasta $5,200 |

| $80,000 – $100,000 | 28% | $18,200 + hasta $5,600 |

| $100,000 – $150,000 | 30% | $23,800 + hasta $15,000 |

| $150,000 – $250,000 | 32% | $38,800 + hasta $32,000 |

| $250,000 – $500,000 | 34% | $70,800 + hasta $85,500 |

| $500,000 – $750,000 | 37% | $155,800 + hasta $92,500 |

| $750,000 – $1,000,000 | 39% | $248,300 + hasta $97,500 |

| Más de $1,000,000 | 40% | $345,800+ |

La tasa inicial comienza en el 18%, pero aumenta rápidamente al 40% cuando se llega al millón de dólares. Si bien no se pagarán impuestos sobre los primeros 12,06 millones de dólares, el impuesto sobre todo lo que supere esa cifra es muy alto.

Los impuestos estatales sobre las herencias aumentan la carga impositiva. Hawái y Washington tienen las tasas impositivas más altas, con un tipo máximo del 20% . Otros ocho estados y el Distrito de Columbia tienen tasas del 16%. Dos de esos estados son Massachusetts y Oregón, cada uno de los cuales impone el impuesto sobre herencias de un millón de dólares o más.

Otros cinco estados, Iowa, Kentucky, Nebraska, Nueva Jersey y Pensilvania imponen un impuesto a la herencia, pero no un impuesto al patrimonio, y las tasas impositivas máximas en esos estados varían entre el 15% y el 16%.

Maryland es el único estado que aplica tanto un impuesto a las herencias como a las sucesiones. El impuesto máximo a las herencias es del 16%, mientras que el impuesto máximo a las sucesiones es del 10%.

Cómo minimizar los impuestos sobre el patrimonio

Este es un tema complicado, y esa es precisamente la razón por la que es necesaria una planificación anticipada. Si, en base a un análisis cuidadoso, usted espera que su patrimonio esté valuado muy por debajo del umbral de impuestos federales sobre el patrimonio de $12,06 millones, o del umbral de impuestos sobre el patrimonio en su estado, probablemente no será necesaria una planificación específica del impuesto sobre el patrimonio.

Pero si usted cree que puede estar cerca del umbral federal o estatal, o que puede ser empujado a alcanzarlo por la recepción de una herencia durante su vida, o por el pago de las ganancias de su póliza de seguro de vida al momento de su muerte, será necesario planificar para minimizar las consecuencias fiscales para sus seres queridos y beneficiarios.

Existen varias estrategias que pueden ayudarle a lograr este objetivo.

Obtenga ayuda profesional

Eso incluirá un planificador financiero, un abogado especializado en planificación patrimonial, un contador público certificado (CPA) o una combinación de dos o de los tres. Lo que necesitará exactamente dependerá tanto del tamaño como de la complejidad de su patrimonio.

Si tiene un patrimonio de gran tamaño, seguramente necesitará los servicios de un abogado y un planificador financiero. Pero si también tiene intereses comerciales o múltiples inversiones inmobiliarias, es posible que también necesite un contador público.

Un contador público certificado también será un socio necesario si su plan patrimonial requiere el uso de un fideicomiso, ya que el fideicomiso requerirá la presentación de determinados documentos ante el IRS, así como la presentación de declaraciones anuales de impuestos sobre la renta del fideicomiso.

Crear un fideicomiso

Esta es una estrategia común no sólo para minimizar los impuestos al patrimonio, sino también para garantizar que su patrimonio se distribuya de la manera específica que sea consistente con sus deseos.

A menudo se piensa que esto se puede lograr con un testamento, y si bien esto puede ser necesario junto con un fideicomiso, no proporciona el mismo nivel de protección legal.

Por ejemplo, un testamento puede ser impugnado si excluye a un miembro de la familia que normalmente se consideraría incluido en el patrimonio, como un hijo o incluso un excónyuge a quien específicamente desea excluir o a quien puede haber desheredado.

También puede haber complicaciones si hay dificultades para valorar el patrimonio o si incluye propiedades complejas, como un negocio.

Cualquiera de estas situaciones podría poner su patrimonio en sucesión hasta que se resuelva la situación. Eso sometería a su patrimonio a un proceso legal complicado, que puede tardar meses o incluso años en completarse, y reduciría el valor del patrimonio para el pago de los honorarios legales.

Un fideicomiso es una entidad legal distinta que evita la sucesión y garantiza que sus deseos se cumplirán.

Los fideicomisos se presentan en dos formas: en vida y testamentarios. Un fideicomiso en vida se establece y se financia mientras usted está vivo. Un fideicomiso testamentario se financiará tras su muerte, por ejemplo, con los ingresos de una póliza de seguro de vida.

Fideicomiso revocable vs. fideicomiso irrevocable

Si el propósito principal de establecer un fideicomiso es minimizar los impuestos al patrimonio, necesitará saber la diferencia entre fideicomisos revocables e irrevocables .

Los fideicomisos revocables evitarán el proceso sucesorio y garantizarán que los bienes de su patrimonio se distribuyan de acuerdo con sus instrucciones, pero no están diseñados para evitar los impuestos sobre sucesiones.

Un fideicomiso revocable se asocia más comúnmente con los fideicomisos en vida. Usted crea y financia el fideicomiso mientras está vivo y conserva el control sobre el mismo. No solo tendrá la capacidad de administrar un fideicomiso revocable, sino que también podrá rescindirlo, que es donde entra en juego la palabra revocable .

Si bien un fideicomiso revocable le otorga un mayor control sobre los activos que contiene, también ofrece menos protección legal, al menos mientras esté vivo. Dado que usted tiene el control sobre los activos, estos pueden estar sujetos a embargo por parte de acreedores o litigantes en un proceso judicial.

Un fideicomiso irrevocable no solo evita la sucesión y garantiza que sus instrucciones de distribución se lleven a cabo de acuerdo con sus deseos, sino que también tiene el potencial de reducir los impuestos al patrimonio.

Un fideicomiso irrevocable se constituye como una entidad legal completamente independiente. Usted creará el fideicomiso y lo financiará, después de lo cual estará completamente fuera de su control. Se designará un fideicomisario para administrar el fideicomiso. Esto puede incluir un abogado, un asesor financiero o incluso una institución, como un banco o una empresa de gestión patrimonial.

Por este motivo, un fideicomiso irrevocable puede minimizar los impuestos sobre el patrimonio. Los activos transferidos al fideicomiso reducen su patrimonio personal a efectos fiscales, así como la obligación tributaria generada por los ingresos de esos activos. En cambio, los ingresos generados por los activos en el fideicomiso están sujetos a impuestos como ingresos para el fideicomiso. Sin embargo, si usted, como creador del fideicomiso, recibe ingresos del fideicomiso, esos ingresos pueden estar sujetos a impuestos como ingresos personales para usted.

También ofrece la mejor protección contra acreedores y demandas, nuevamente porque usted no tiene control sobre los activos del fideicomiso.

Pero con cualquier tipo de fideicomiso, los activos dentro del mismo se distribuirán a los beneficiarios designados exactamente en la cantidad, forma y momento que usted especifique.

En cualquiera de los dos tipos de fideicomiso, es fundamental incluir todos los activos posibles, así como obtener una valoración adecuada de cada uno de ellos. Los activos excluidos del fideicomiso no tendrán la protección ni las instrucciones de distribución específicas que proporcionará el fideicomiso.

Previsión del impuesto sobre sucesiones mediante un seguro de vida

Además de crear un fideicomiso, también puede minimizar o incluso cubrir por completo los impuestos al patrimonio comprando una póliza de seguro de vida para pagar la responsabilidad.

Necesitará hacer una evaluación precisa del valor de su patrimonio, incluido su valor futuro, en función de su esperanza de vida.

Necesitará un contador público certificado que lo ayude con este proceso, ya que puede ser bastante complejo e incluir valoraciones de activos con las que no está del todo familiarizado. Un contador público certificado también será fundamental para determinar posibles cambios en los niveles futuros de impuestos a las sucesiones, ya sea a nivel federal o estatal.

Una vez que se haya valorado correctamente su patrimonio, el contador público puede determinar el monto aproximado de la obligación tributaria. Luego se puede contratar una póliza de seguro por un monto suficiente para cubrir esa obligación.

Por ejemplo, supongamos que vive en un estado con un umbral de impuesto a las herencias de un millón de dólares, pero espera que su patrimonio tenga un valor de dos millones de dólares al momento de su muerte. Si su estado tiene un impuesto a las herencias del 20 %, la obligación tributaria será de 200 000 dólares (que se aplicará al segundo millón de dólares, no al primero debido a la exención).

Al comprar una póliza de seguro con un beneficio por muerte de $200,000 para cubrir la obligación tributaria, se asegurará de que todos los activos del patrimonio se transmitan a sus herederos previstos.

En resumen

Una vez más, si cree que está cerca de alcanzar el umbral del impuesto estatal o federal sobre el patrimonio, debería invertir algo de tiempo (y sí, incluso algo de dinero) en determinar si alguno de estos impuestos puede aplicarse a su patrimonio. De ese modo, podrá adoptar un enfoque proactivo para minimizar o eliminar esa responsabilidad.

Como mínimo, estará eliminando al menos una carga que sus herederos podrían tener que soportar tras su muerte.

Deja una respuesta