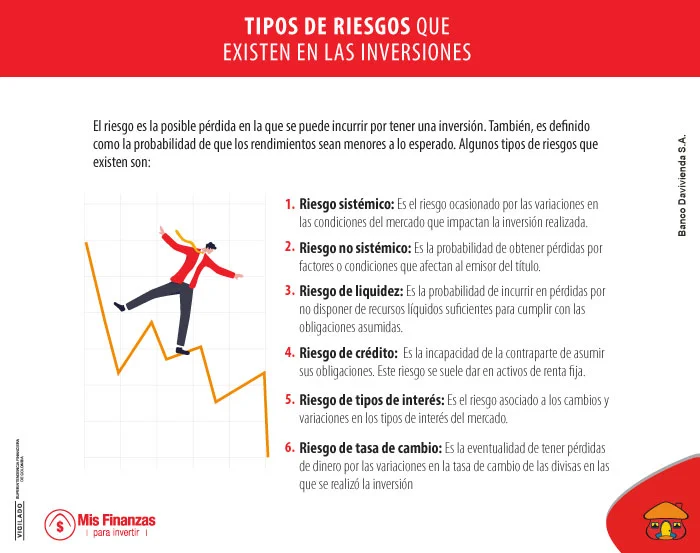

¿Cuáles son los riesgos de invertir en índices?

- Los fondos indexados no sustituyen a la planificación financiera

- Alta concentración en tecnología

- No puedes vencer al mercado

- Pierdes algo de control sobre los impuestos

- Puede que te vuelvas perezoso

- No todos los fondos indexados son iguales

- Los fondos indexados podrían volverse DEMASIADO grandes

- ¿Merecen la pena los fondos indexados?

Cuando se trata de avances que cambian el juego en las finanzas, la aparición de fondos indexados de bajo costo debe estar entre los primeros.

A Jack Bogle de Vanguard se le atribuye en gran medida el mérito de ser el creador de la inversión indexada y, en mi opinión, está en el Monte Rushmore de las finanzas personales.

Los fondos indexados ofrecen un argumento de venta muy convincente:

- Inversión instantánea en bolsa (lo que sea que represente el fondo)

- Tarifas excepcionalmente bajas (a menudo inferiores al 0,05 %)

- Bajo mantenimiento

Pero ¿existen riesgos para los fondos indexados? ¿Existen razones por las que no deberíamos utilizarlos?

Hoy quiero hacer de abogado del diablo y señalar algunos de los riesgos potenciales de invertir en índices:

Tabla de contenido

- Los fondos indexados no sustituyen a la planificación financiera

- Alta concentración en tecnología

- No puedes vencer al mercado

- Pierdes algo de control sobre los impuestos

- Puede que te vuelvas perezoso

- No todos los fondos indexados son iguales

- Los fondos indexados podrían volverse DEMASIADO grandes

- ¿Merecen la pena los fondos indexados?

Los fondos indexados no sustituyen a la planificación financiera

Cuando lees consejos sobre finanzas personales, a menudo oirás a los expertos decir “invierte en fondos indexados de bajo coste”. Concéntrate en cuánto estás ahorrando y luego invierte el excedente en fondos indexados.

Si bien es técnicamente correcto, pasa por alto un aspecto clave de tus finanzas: tu plan financiero.

Es importante que te sientes y elabores un plan financiero . Puedes hacerlo con un planificador financiero que cobra honorarios o comenzar uno por tu cuenta. La idea básica es que determines tus objetivos financieros futuros y luego elabores un plan de ahorro e inversión que te ayude a lograrlos.

Desde allí, puede ahorrar e invertir para alcanzar esos objetivos a largo plazo utilizando inversiones como fondos indexados.

Alta concentración en tecnología

Cuando los expertos hablan de invertir en fondos indexados, la mayoría de las veces se refieren al índice SP 500. Es un índice muy popular porque ofrece un buen equilibrio entre riesgo y rentabilidad.

Pero no le ofrece todo el mercado de valores (eso sería un fondo de índice de mercado total). Hay riesgos que debe tener en cuenta en cualquier índice, pero esto es lo que necesita saber sobre el SP 500.

El SP 500 es un índice ponderado por capitalización de mercado, lo que significa que las empresas con mayor capitalización de mercado representarán un porcentaje mayor del índice. Cuando tienes empresas como Microsoft, Apple, Google y otros gigantes tecnológicos que valen miles de millones, terminas con un índice en el que predominan las empresas tecnológicas.

¿Qué tan tecnológica es la empresa? YCharts tiene una lista de las empresas que SPY posee y las primeras cinco son tecnológicas: Apple, Microsoft, Amazon, NVIDIA y Alphabet (Google). SPY es el SPDR SP 500 ETF Trust.

Esta ilustración gráfica del índice SP 500 de Visual Capitalist puede darle una idea de qué tan concentrado está el índice en tecnología (es de julio de 2020):

Ese gráfico tiene casi tres años y sabemos que muchas cosas han cambiado en el mercado durante ese tiempo, pero las tendencias generales son similares.

Un artículo del Financial Times del 25 de abril de 2023 analizaba cómo el rendimiento del SP 500 este año se debe en gran medida a las empresas de tecnología involucradas en IA (modelos de lenguaje de gran tamaño). Estas “seis empresas de innovación LLM MSFT, GOOGL, AMZN, META, NVDA, CRM explican el 53% del rendimiento del SP 500”. Además, ¡Microsoft y Apple representan el 13,4% del índice SP 500!

El riesgo del SP 500 es que se está investigando mucho sobre tecnología. Se podría argumentar que, si bien esto es un riesgo, debido a la concentración, también es una fortaleza porque la tecnología tiene un desempeño bastante bueno.

No puedes vencer al mercado

Por definición, no se puede vencer al mercado con un fondo indexado.

Pero tampoco se puede tener un rendimiento inferior al esperado.

Pierdes algo de control sobre los impuestos

Los fondos indexados carecen de algunas ventajas fiscales que sí se obtienen al invertir en empresas individuales. Por ejemplo, no se pueden obtener pérdidas fiscales de empresas individuales porque se poseen acciones de un fondo, en lugar de las acciones subyacentes.

Aún puedes cosechar pérdidas del propio fondo, pero si realizas aportes regularmente (y compras acciones del fondo indexado), infringirás las normas de venta con pérdida si no tienes cuidado.

Además, usted es responsable de las ganancias netas de los fondos. A veces, se les exige que compren y vendan durante el año, como cuando se produce un cambio en el índice, y esos son hechos imponibles que se le trasladan a usted. Cuando usted controla sus propias inversiones, puede decidir cuándo comprar y vender.

En el caso de los fondos indexados, el gestor decide (o se ve obligado a hacerlo, por ejemplo, si mucha gente retira dinero del fondo) y usted puede encontrarse con una pequeña sorpresa fiscal al final del año . Sin embargo, este es un riesgo que corren todos los fondos mutuos, no solo los indexados, pero los fondos indexados tienen menos probabilidades de hacerlo.

Puede que te vuelvas perezoso

La belleza de invertir en índices es que puedes configurarlos y olvidarte de ellos.

Excepto que no puedes olvidarlo por completo . Muchas de tus decisiones de inversión ya están tomadas, pero aún así debes estar al tanto de ellas.

Es necesario reequilibrar periódicamente (una o dos veces al año) para asegurarse de que las asignaciones coincidan con el objetivo. También es necesario reevaluar las asignaciones cada pocos años para asegurarse de que estén alineadas con los objetivos.

Pero puede resultar muy fácil caer en la trampa de decir: “Está bien, ya invertí, ahora puedo dejarlo así para siempre”.

Este riesgo se puede mitigar fácilmente con recordatorios para que revises tus inversiones periódicamente. Yo hago una revisión rápida de mis inversiones cada mes (para hacer un seguimiento de nuestro patrimonio neto ) y luego una revisión más detallada cada trimestre para ver si hay algún ajuste que debamos hacer.

No todos los fondos indexados son iguales

Vanguard y Fidelity nos han demostrado que los fondos indexados de bajo costo están disponibles para todos. Solo hay un problema: no todos los fondos indexados son de bajo costo.

El Rydex SP 500 Fund Class H ( RYSPX ) es un fondo indexado que busca seguir el rendimiento del índice SP 500.

Ok, genial… ¡excepto que cobra un ratio de gastos del 1,56%!

¿Me estás tomando el pelo?

- El ETF SP 500 de Vanguard ( VOO ) cobra solo el 0,03%.

- El fondo de índice Fidelity 500 ( FXAIX ) cobra un 0,015%.

- El fondo de índice SP 500 de Charles Schwab ( SWPPX ) cobra un 0,02%.

Los fondos indexados son excelentes, pero no asuma que porque son fondos indexados tienen un costo bajo.

Revise nuevamente el prospecto. Hay personas que invirtieron en Rydex y que pagan 100 veces más que la gente de Fidelity. SIN NINGUNA RAZÓN.

Los fondos indexados podrían volverse DEMASIADO grandes

No se trata de un riesgo para usted personalmente, sino para el mercado en su conjunto: ¿qué ocurre si los fondos indexados son demasiado grandes? Este artículo de The Atlantic de 2021 analizó la idea de que los fondos indexados podrían ejercer demasiado poder. En aquel entonces, los fondos indexados controlaban entre el 20 y el 30 % del mercado bursátil estadounidense.

Cuando se añaden empresas a un índice, como sucedió recientemente con Tesla, esto tiene un gran impacto en el precio de las acciones. ¿Significa eso que los fondos indexados están sobrevalorados simplemente porque están en un índice? ¿Significa eso que los gestores de fondos están pagando de más y que los rendimientos serán moderados en el futuro? Es difícil decirlo.

¿Merecen la pena los fondos indexados?

Sí. 100%.

Los fondos indexados son una opción de inversión fantástica, pero no son la panacea. Cuando determine su asignación de activos, debe pensar detenidamente en el papel que desempeñarán los fondos indexados en la creación de su cartera. Si bien puede lograr mucho con algo simple, como la cartera de tres fondos , aún requiere cierto cuidado y atención.

Además, a medida que envejece, sus necesidades cambiarán. Es posible que se sienta cómodo utilizando un 120 menos su asignación por edad cuando tenga 25 o 30 años, pero a medida que envejezca, esa simplicidad puede no ser tan atractiva. Puede acumular más riqueza y no sentirse cómodo con que todo esté en el mercado. Es posible que desee agregar otras clases de activos a la combinación u otras coberturas en función de sus necesidades y objetivos. Un índice puede no ser apropiado.

Los fondos indexados son una buena herramienta en el conjunto de herramientas financieras, pero no son la única.

Deja una respuesta