¿Qué es un neobanco y son seguros?

Si ha pasado tiempo buscando un nuevo banco o ha visto algunas de las nuevas aplicaciones de finanzas personales, probablemente haya visto bastantes “neobancos”.

A veces, son aplicaciones que se superponen a las de un banco asociado. A veces, ofrecen un conjunto completo de servicios bancarios, pero tu dinero se guarda en un banco asociado.

¿Qué es exactamente un neobanco? ¿Son seguros? ¿Y qué pueden hacer por usted?

En este artículo, responderé esas preguntas y compartiré los beneficios de los neobancos y cómo se diferencian de los bancos tradicionales como Wells Fargo o Bank of America .

Tabla de contenido

- ¿Qué es un Neobanco?

- ¿Son seguros los neobancos?

- ¿Quién puede unirse a un neobanco?

- ¿Cómo ganan dinero los neobancos?

- Cómo funcionan los neobancos

- Diferencias entre neobancos y bancos online

- La mayoría de los neobancos son jóvenes

- Servicios Premium y Atención al Cliente Limitados

- Muchos son sólo para dispositivos móviles

- Pros y contras de los neobancos

- Ventajas

- Contras

- Los mejores neobancos de EE.UU.

- Pasas (antes SaveBetter)

- Repicar

- Cleo

- Actual

- Lirio

- Varo

- La conclusión sobre los neobancos

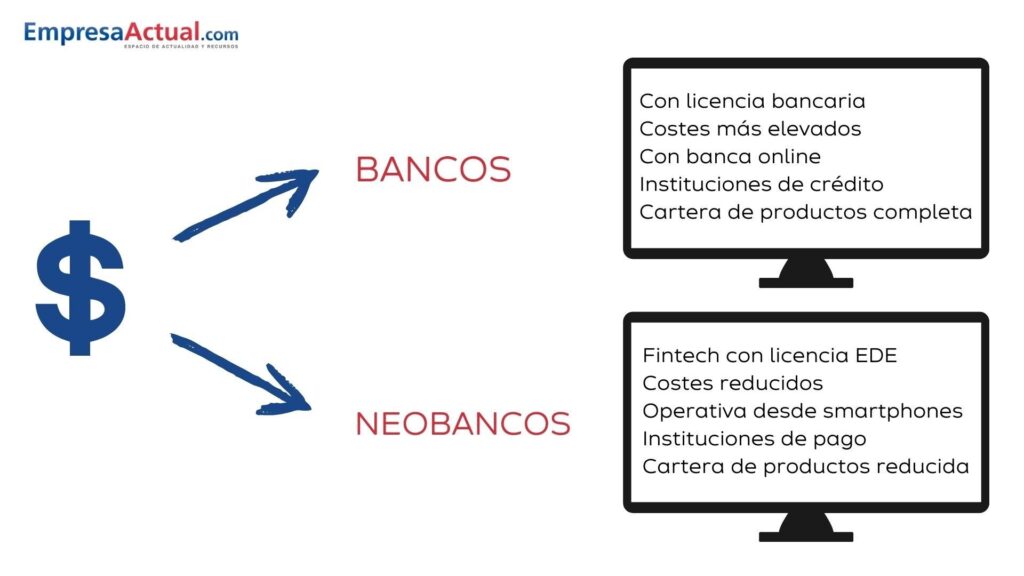

¿Qué es un Neobanco?

Un neobanco no es un banco real, sino una empresa de tecnología financiera (fintech) que ofrece servicios de banca digital.

Legalmente, no pueden llamarse bancos, aunque casi siempre se asocian con un banco asegurado por la FDIC. A veces, estas plataformas también se conocen como “bancos retadores”.

Los neobancos pueden ofrecer tasas de interés más altas para los ahorros que los bancos tradicionales porque tienen menos costos generales. Con los neobancos, no hay sucursales bancarias que mantener y no requieren tantos empleados. También tienden a ofrecer productos únicos que no encontrará en la mayoría de los bancos.

Algunos ejemplos incluyen:

- Tasas de interés más altas sobre los ahorros (es decir, cuentas de ahorro del 5 % )

- Tarjetas de débito con recompensas

- Servicios bancarios para minorías e inmigrantes

- Cuentas corrientes gratuitas

- Prácticas bancarias respetuosas con el medio ambiente

En el mundo competitivo y centrado en la tecnología de hoy, es increíblemente difícil para una empresa fintech convertirse en un banco . Al mismo tiempo, es un desafío para los bancos convencionales con estatuto ofrecer servicios innovadores.

Como resultado, los neobancos ayudan a innovar en el sector bancario, ya que están sujetos a menos gastos y regulaciones. Para proteger los depósitos de los clientes y generar confianza, se asocian con un banco asegurado por el gobierno federal para brindar un seguro de la FDIC y ampliar su base de clientes.

¿Son seguros los neobancos?

Dado que los neobancos están sujetos a menos regulaciones, es posible que le preocupe si su dinero está seguro en un neobanco. En general, la respuesta es sí, siempre que su neobanco esté asociado con una institución asegurada por la FDIC.

Cuando un banco está asegurado por la FDIC (Corporación Federal de Seguro de Depósitos), esto significa que si el banco quiebra, su dinero en él está cubierto hasta $250,000 por depositante, por tipo de cuenta.

Los tipos de cuentas que están cubiertos por el seguro FDIC incluyen:

- Cuentas corrientes

- Cuentas de ahorro

- Cuentas del mercado monetario

- Certificados de depósito

Las cosas que no están cubiertas por el seguro de la FDIC incluyen inversiones como acciones, bonos y pólizas de seguro de vida; sin embargo, estos productos normalmente no se ofrecen a través de los neobancos.

En el caso de los neobancos, el mayor riesgo es la seguridad en línea. Al igual que con cualquiera de sus cuentas en línea, deberá ser diligente en mantener su contraseña única y protegida y estar alerta ante cualquier intento de phishing. Si su cuenta es pirateada, el seguro de la FDIC no lo cubrirá, pero el banco debería ayudarlo.

Sin embargo, como hoy en día casi todo es digital, la seguridad en línea es una preocupación importante para todos los bancos, incluidos los neobancos.

✨ Relacionado: Los bancos más seguros de EE. UU. (y consejos para mantener su dinero seguro)

¿Quién puede unirse a un neobanco?

La membresía está abierta a residentes legales de al menos 18 años. Muchas plataformas requieren un número de Seguro Social, aunque varias son amigables con los inmigrantes y solo requieren una identificación emitida por el gobierno, un pasaporte o una matrícula consular .

Estas plataformas son las preferidas por aquellos que no cuentan con servicios bancarios, los millennials y las personas que buscan un servicio bancario especializado en un nicho específico.

También puede considerar un neobanco si tiene un historial bancario imperfecto, ya que es más fácil unirse a ellos. Afortunadamente, muchos de estos bancos no utilizan ChexSystems , un servicio similar a una verificación de puntaje crediticio que revisa su historial bancario para detectar cierres de cuentas y posibles riesgos.

¿Cómo ganan dinero los neobancos?

Como la mayoría de los neobancos no cobran comisiones de servicio mensuales o anuales, deben ganar dinero con las comisiones de intercambio de las tarjetas de débito. Reciben un porcentaje cada vez que un cliente realiza una compra con su tarjeta de débito.

Los neobancos también pueden ganar intereses sobre los depósitos en las cuentas de los clientes. Y algunos pueden ofrecer planes premium que brindan características exclusivas, pero que siguen siendo más económicos que un banco tradicional.

Los neobancos también tienden a ofrecer menos servicios de conserjería y no tienen que mantener una red física, lo que ayuda a mantener bajos los gastos.

A veces, los neobancos se transforman en bancos plenamente autorizados, y SoFi ® es un claro ejemplo.

Cómo funcionan los neobancos

La experiencia bancaria es similar a la de muchos bancos nacionales que sólo operan en línea.

Después de descargar la aplicación de banca móvil, puede crear una cuenta corriente para recibir depósitos directos. Su cuenta también incluirá una tarjeta de débito para realizar compras y solicitar retiros de efectivo en cajeros automáticos.

Estas son algunas de las características de membresía que puede recibir:

- Cuentas de depósito: cada plataforma ofrece una cuenta corriente (a veces llamada cuenta de gastos). También puede haber cuentas de ahorro disponibles, pero no todos los neobancos las ofrecen. En cambio, es posible que tengas objetivos de ahorro para reservar fondos para fines específicos dentro de tu cuenta de gastos.

- Tarjeta de débito: Dependiendo del neobanco, recibirás una tarjeta de débito Visa o Mastercard gratis para compras en línea y locales. Tus compras también pueden generar reembolsos en efectivo.

- Transferencias de dinero: el depósito directo es la forma más sencilla de recibir fondos en una cuenta neobancaria. Además, normalmente puedes vincular tu cuenta a billeteras digitales o conectarte directamente a cuentas externas para transferir fondos rápidamente a amigos, familiares y empresas.

- Herramientas de aprendizaje: Varias plataformas neobancarias ofrecen herramientas educativas que pueden ayudar a los adultos y herramientas para aprender sobre cómo ahorrar dinero, gastar dinero y elaborar presupuestos .

- Seguro de la FDIC: la mayoría de los servicios ofrecen una cobertura de la FDIC de hasta $250,000. Algunas plataformas pueden asociarse con varios bancos para brindar hasta $1 millón en seguros federales.

Relacionado: Las mejores cuentas corrientes gratuitas (si aún prefieres un banco local o en línea tradicional)

Diferencias entre neobancos y bancos online

Si bien existen muchas similitudes entre los neobancos y los bancos exclusivamente en línea como Barclays Bank , existen varias diferencias en los servicios disponibles y la estructura organizacional.

La mayoría de los neobancos son jóvenes

La neobanca existe desde hace varios años, y sus inicios se remontan a la Gran Recesión de 2008. Cuenta con más confianza de los clientes porque es un sector con experiencia, pero sigue siendo relativamente joven y puede ser más riesgoso que los bancos bien establecidos con balances sólidos.

Como en cualquier industria, algunas plataformas fracasan inevitablemente, lo que dificulta que los clientes retiren sus fondos. Un ejemplo notable es Beam Financial en 2019. Por lo tanto, lo mejor sería inspeccionar la salud financiera de un neobanco y buscar quejas de los clientes antes de unirse.

Como el espacio es relativamente nuevo, las plataformas pueden desaparecer si no logran atraer suficientes clientes o financiación de inversores. Por ejemplo, Simple Bank cesó sus operaciones en 2021, aunque se notificó con antelación a los clientes que debían trasladar sus activos a otra plataforma.

Los neobancos son ideales para obtener cuentas bancarias gratuitas y ganar recompensas. Sin embargo, muchos neobancos limitan el horario de atención al cliente y ofrecen pocos servicios adicionales para ahorrar dinero. Por ejemplo, los agentes de atención al cliente pueden estar disponibles solo durante el día en lugar de las 24 horas del día, los 7 días de la semana. Tampoco es raro que solo brinden soporte por chat y correo electrónico.

Es posible que no tenga acceso a pago de facturas en línea, depósitos de cheques a distancia, cheques en papel o transferencias bancarias. La lista de servicios disponibles varía según la plataforma, por lo que es importante comparar los beneficios de su membresía y las opciones de servicio al cliente y decidir qué es importante para usted.

Además, los neobancos no ofrecen préstamos personales, para la compra de automóviles o viviendas, aunque puedes tener acceso a adelantos en efectivo si necesitas pedir dinero prestado.

Muchos son sólo para dispositivos móviles

Algunas plataformas de neobancos son solo móviles y carecen de una aplicación de navegador web de escritorio.

Si bien cada vez menos personas acceden a sus cuentas financieras a través de computadoras de escritorio, es bueno tener esta capacidad cuando sea necesario.

Pros y contras de los neobancos

Existen varias ventajas de trabajar con un neobanco, pero como ya he señalado, también existen algunas desventajas. A continuación, mi lista de ventajas y desventajas de los neobancos:

Ventajas

- Ideal para personas con acceso limitado a servicios bancarios, generación Z o nuevos inmigrantes

- Banca sin comisiones

- Gane recompensas en efectivo en cuentas corrientes y de ahorro

- Es más probable que se especialicen en un nicho o contexto específico.

- Ofrezca productos únicos, como informes de crédito gratuitos, tarjetas de débito con recompensas, etc.

- Generalmente se puede ofrecer cobertura de seguro FDIC a través de un banco asociado.

Contras

- Sólo en línea

- Falta de servicios bancarios tradicionales, como transferencias bancarias o cheques de caja.

- Capacidad limitada para emitir cheques (si corresponde)

- No estás tratando con un banco autorizado

- Atención al cliente limitada

- Los servicios bancarios menos comunes normalmente no están disponibles.

Los mejores neobancos de EE.UU.

Si le parece interesante trabajar con un neobanco, le recomiendo que investigue bien antes de registrarse. Para ayudarlo a comenzar, aquí le presentamos seis neobancos importantes que puede considerar. Como verá, cada uno le da un toque único a la banca y la gestión del dinero.

Pasas (antes SaveBetter)

Algunos neobancos se centran en las cuentas de ahorro que generan intereses en lugar de las recompensas por cheques. Raisin se asocia con bancos y cooperativas de crédito de todo Estados Unidos para ofrecer cuentas de ahorro, cuentas del mercado monetario y CD sin penalización con rendimientos competitivos.

Raisin antes se conocía como Savebetter y cambió su marca en junio de 2023.

El depósito mínimo es de $1 para muchos productos, y varios bancos ofrecen tasas exclusivas solo a través de esta plataforma que son más altas que las que se ofrecen en el sitio web del banco. Además, todos los socios bancarios de Raisin están asegurados por la FDIC o la NCUA. Para obtener más información, lea nuestra reseña de Raisin .

Obtenga más información sobre las pasas

Repicar

Chime es uno de los neobancos más grandes y ofrece muchas características que lo convierten en una excelente alternativa a un banco típico.

Algunos de sus beneficios incluyen:

- Cuenta corriente gratuita

- Cuenta de ahorros de alto rendimiento

- Protección contra sobregiros sin cargo

- Tarjeta de crédito Chime Credit Builder Visa® asegurada

Necesitará recibir al menos $200 en depósitos directos mensuales para desbloquear los beneficios de creación de crédito y protección contra sobregiros. Obtenga más información en nuestra reseña completa de la banca Chime .

Obtenga más información sobre Chime

Chime es una empresa de tecnología financiera, no un banco. Los servicios bancarios los proporciona The Bancorp Bank, NA o Stride Bank, NA, miembros de la FDIC. La tarjeta de débito Visa® de Chime es emitida por The Bancorp Bank o Stride Bank de conformidad con una licencia de Visa USA Inc. y puede utilizarse en cualquier lugar donde se acepten tarjetas de débito Visa. Consulte el reverso de su tarjeta para conocer el banco emisor.

Cleo

Puedes usar Cleo para ahorrar para distintos objetivos, hacer un presupuesto y analizar tus transacciones. Cleo Save utiliza redondeos para que ahorrar sea fácil. Cleo redondea el monto al dólar más cercano cada vez que haces una compra y transfiere el cambio a tu cuenta de ahorros.

El servicio también incluye anticipos de sueldo sin intereses de hasta $100 y préstamos para generar crédito. Vale la pena echarle un vistazo a Cleo si buscas un neobanco que te ayude a presupuestar, ahorrar y generar crédito y que sea divertido de usar.

Nuestra revisión de Cleo tiene más detalles.

Conozca más sobre Cleo

Actual

Current ofrece cuentas personales gratuitas para depósitos con intereses altos (4.00 % APY), devolución de efectivo en compras con débito y hasta $200 en protección contra cargos por sobregiro.

El servicio también es una excelente opción de banca para adolescentes . Los padres pueden programar pagos de mesada y bloquear comerciantes. Mientras tanto, los adolescentes pueden hacer compras y ahorrar con Savings Pods que generan intereses. Obtenga todos los detalles en nuestra Reseña de Current Bank .

Obtenga más información sobre Current

Lirio

Los propietarios de pequeñas empresas pueden utilizar Lili para evitar las comisiones y los problemas de una cuenta bancaria comercial tradicional. Algunas de las funciones más valiosas incluyen software de facturación, pago de facturas en línea, un rastreador de amortizaciones de gastos y transacciones automatizadas de ahorro de impuestos.

La cuenta corriente comercial gratuita es ideal para pequeñas empresas, incluidos autónomos y emprendedores individuales, sociedades de responsabilidad limitada (LLC), sociedades de responsabilidad limitada de varios miembros y corporaciones S.

Una cuenta Lili Pro cuesta $9 al mes después de una prueba gratuita de 30 días y te permite obtener una alta tasa de interés sobre los depósitos. También puedes ganar recompensas en efectivo por compras y dividir categorías de gastos. Para obtener más información, consulta nuestra Reseña de Lili .

Conozca más sobre Lili

Lili es una empresa de tecnología financiera, no un banco. Los servicios bancarios los proporciona Sunrise Banks NA, miembro de la FDIC. Las tarjetas de débito Visa® de Lili son emitidas por Sunrise Banks NA, miembro de la FDIC, de conformidad con una licencia de Visa USA Inc.

Varo

Varo Money es un servicio bancario gratuito que ofrece varios productos diferentes:

- Cuenta bancaria: una cuenta de gastos con más de 55 000 cajeros automáticos dentro de la red y sin cargos ocultos

- Cuenta de ahorros: Gane hasta un 5% de interés en depósitos al recibir al menos $1,000 en depósitos directos mensuales.

- Varo Advance: Reciba hasta $100 en adelantos en efectivo sin intereses (se aplica una tarifa máxima de $5)

- Varo Believe: una tarjeta de crédito asegurada sin depósito mínimo de seguridad, cuota anual ni verificación crediticia estricta. Reciba reembolsos en efectivo de más de 50 marcas y genere crédito con las tres principales agencias de crédito.

Nuestra revisión de Varo Money tiene todos los detalles.

Conozca más sobre Varo

La conclusión sobre los neobancos

Un neobanco puede ser una excelente manera de comenzar a realizar operaciones bancarias como adulto o de ayudar a su hijo adolescente a aprender los entresijos del ahorro y el gasto. Estas plataformas pueden gestionar la mayoría de las actividades bancarias diarias. Puede vincular su nómina a un depósito directo, realizar compras con tarjeta de débito y ahorrar para el futuro.

Con el tiempo, es posible que deba cambiarse a un banco tradicional para acceder a más servicios, como pago de facturas, emisión de cheques y atención al cliente las 24 horas, los 7 días de la semana. Si prefiere un banco autorizado, intente obtener un bono bancario por abrir una nueva cuenta y completar las actividades necesarias.

Deja una respuesta