Reseña de ProjectionLab: simulador y planificador financiero premium

- Vea un video tutorial

- Construyendo un simulador de finanzas personales

- Bueno, pero ¿qué puedes hacer con esto?

- Planifica tu vida

- Hagamos un plan

- Comience a invertir temprano

- Vea dónde va su dinero

- Calcule sus impuestos futuros

- Calcule sus posibilidades de éxito

- No gastes demasiado en tu casa

- ¿Cuánto cuesta ProjectionLab?

- ¿Quieres saber más?

Introducción de Jim Wang , seguida de una explicación a cargo de Kyle Nolan. Kyle es el fundador de ProjectionLab.

A lo largo de los años, he visto una buena cantidad de aplicaciones de finanzas personales .

Las que son gratuitas suelen ser bastante útiles, pero están repletas de anuncios u otras “funciones” diseñadas para venderte más cosas. No hay nada de malo en eso, ya que la herramienta es gratuita, pero pueden resultar engorrosas.

Los que son de pago tienden a ser más potentes y, dependiendo de en qué se especialicen, valen la pena.

Hoy quiero compartir con ustedes una herramienta paga que me pareció poderosa y hermosamente diseñada. Se llama ProjectionLab y es exactamente lo que piensan: un “simulador” de planificación financiera donde pueden trazar su futuro y considerar varios escenarios y simulaciones.

Le pedí al fundador, Kyle, que nos explicara la herramienta porque tiene varias capas de funciones y yo solo he visto la superficie. Lo mejor de todo es que puedes jugar con la “caja de arena” sin registrarte ni inscribirte. Solo tienes que ir a ProjectionLab y hacer clic en “Probar la caja de arena” en la página de inicio.

Dejaré que Kyle lo explique más:

Hola a todos, soy Kyle. Soy un ingeniero de Boston que no estaba seguro de hacia dónde se dirigía su vida financiera y luego pasó los últimos dos años desarrollando una herramienta para resolverlo.

A los 20 años, mis planes solo se centraban en el futuro, en el momento en que tendría ahorrado lo suficiente para otro viaje de buceo. En ese momento, tenía la persistente sensación de que había muchas cosas que no sabía sobre finanzas e inversiones… y tenía razón.

Pero cuando finalmente descubrí libros y blogs como The Simple Path to Wealth, A Random Walk Down Wall Street, Psychology of Money, Mr. Money Mustache y Wallet Hacks, finalmente me di cuenta de que necesitaba tomar el control de mi futuro financiero.

En lugar de simplemente soñar despierto acerca de las pocas semanas del año en las que podía sentirme más vivo, quería elaborar un plan táctico para poder eventualmente sentirme así todo el tiempo.

Así que me puse a buscar una buena herramienta de planificación y previsión a largo plazo. Algo moderno, fluido, matizado, que respete tus datos y que sea realmente divertido de usar. Debería existir ya, ¿no?

Después de descubrir que la respuesta era más bien un “bueno, no exactamente…”, me arriesgué y pasé todo mi tiempo libre durante los últimos dos años construyendo una nueva herramienta.

Y a medida que continúe leyendo, lo usaremos para repasar algunos de los conceptos esenciales de Wallet Hack .

Tabla de contenido

- Vea un video tutorial

- Construyendo un simulador de finanzas personales

- Bueno, pero ¿qué puedes hacer con esto?

- Planifica tu vida

- Hagamos un plan

- Comience a invertir temprano

- Vea dónde va su dinero

- Calcule sus impuestos futuros

- Calcule sus posibilidades de éxito

- No gastes demasiado en tu casa

- ¿Cuánto cuesta ProjectionLab?

- ¿Quieres saber más?

Vea un video tutorial

Si tienes 18 minutos, aquí tienes un vídeo tutorial que explica todo:

Haz clic aquí para probar ProjectionLab

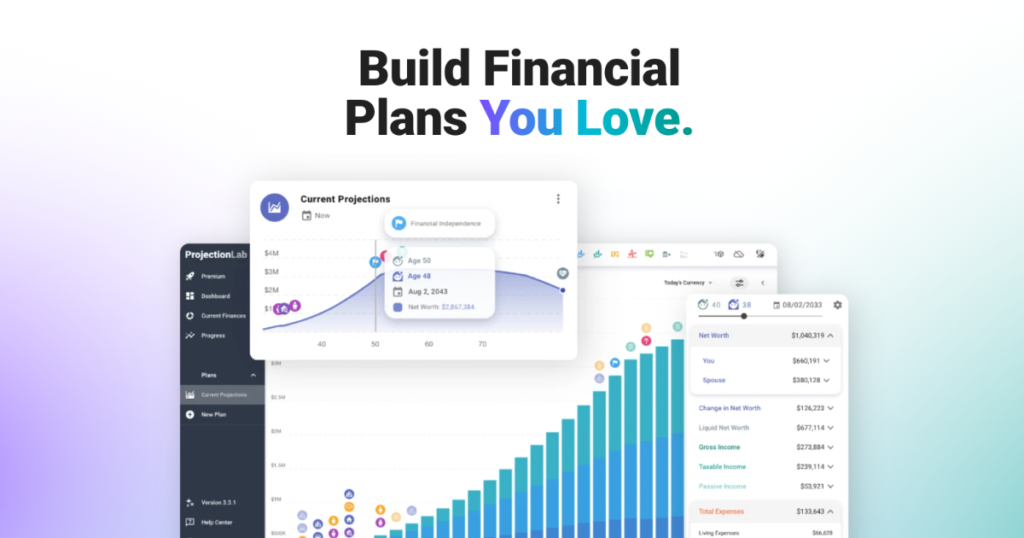

Construyendo un simulador de finanzas personales

Fue una historia clásica, en realidad: quería planificar una vida de libertad. Así que, naturalmente, pasé de trabajar de 9 a 5 con un buen equilibrio entre el trabajo y la vida personal a trabajar las 24 horas del día, los 7 días de la semana, sin ningún equilibrio entre el trabajo y la vida personal.

Pero dejando esa ironía de lado, permítanme presentarles ProjectionLab .

Puede crear hermosos planes financieros con un nivel de matices y flexibilidad que excede las calculadoras de jubilación en línea estándar, ejecutar simulaciones de Monte Carlo, realizar pruebas retrospectivas de datos históricos, revisar análisis detallados para impuestos estimados, planificar cómo vivir la vida en sus términos y, con algo de suerte, reducir la ansiedad en torno a sus finanzas.

Hay una zona protegida gratuita si solo quieres probarla y ver cómo funciona. No te pide que vincules tus cuentas financieras. No tienes que crear una cuenta para probarla y funciona bastante bien en situaciones internacionales.

Respeta sus datos y no intentará venderle servicios de asesoramiento.

Los usuarios de por vida pueden incluso alojar ellos mismos ProjectionLab y tener su propia implementación independiente para un control total.

Bueno, pero ¿qué puedes hacer con esto?

Aquí está el TL;DR.

Con ProjectionLab, puedes:

- Modela y simula tu futuro financiero

- Crea varios planes y compáralos

- Visualice el flujo de caja proyectado con diagramas de Sankey

- Revise los impuestos estimados y los tramos impositivos efectivos para cada tipo de ingreso

- Realice pruebas retrospectivas con datos históricos y ejecute simulaciones de Monte Carlo para comprender sus posibilidades de éxito

- Cree modelos granulares sobre cómo espera que cambien las cuentas, los ingresos, los gastos, la inflación, etc. a lo largo del tiempo.

- Cree configuraciones dinámicas basadas en objetivos como lograr la independencia financiera, tomarse tiempo libre para viajar, ser propietario de una vivienda o iniciar un imperio de alquiler.

- Experimente con conversiones Roth, distribuciones 72t (SEPP) y otras estrategias avanzadas

- Modelos de escenarios internacionales

- Realice un seguimiento de su progreso real a lo largo del tiempo

- Controle dónde se guardan sus datos, sin vínculos con sus cuentas financieras reales

- Hospede usted mismo su propia implementación privada si lo desea

Planifica tu vida

Los planes en ProjectionLab se centran en hitos, que son tus objetivos generales, eventos y etapas de la vida. Hay algunos valores predeterminados que puedes usar como punto de partida, pero los hitos son flexibles y personalizables. Es una buena idea dedicar un poco de tiempo a pensar en los eventos y transiciones clave que quieres planificar.

Los hitos pueden ser cualquier cosa, desde la jubilación o la compra de una casa hasta alcanzar su definición personal de independencia financiera, tener hijos, mudarse a un nuevo estado o país, etc. Incluso pueden tener consecuencias fiscales.

La cosa se pone interesante cuando se añaden múltiples flujos de ingresos, gastos, compras y ventas de activos y prioridades de flujo de caja, y luego se utilizan los hitos como enlaces dinámicos para controlar cuándo empieza y termina todo. Incluso se puede hacer clic y arrastrar el control deslizante de uno de los hitos y ver todo actualizado en tiempo real a medida que se van tomando las decisiones importantes en la línea de tiempo.

Pero nos estamos adelantando. ¡Hagamos un poco de modelado!

Hagamos un plan

¿Ha oído hablar del sorprendente poder de invertir temprano ? ¿Qué le parece si lo vemos en acción?

Simularemos ser un matrimonio de veintitantos años que recién inicia su carrera profesional y que tiene algunos préstamos estudiantiles, que actualmente vive alquilado en una ciudad de alto riesgo y que está tratando de averiguar qué nos puede deparar el futuro.

En la página Finanzas actuales, comenzaremos con esto: algunos ahorros en efectivo, dos vehículos, un par de pequeñas inversiones y préstamos estudiantiles. También me tomaré la libertad de señalar que hay un modo oscuro, si te gusta

Para hacer proyecciones para el futuro, crearemos un plan, definiremos algunas suposiciones, agregaremos hitos, flujos de ingresos, gastos y prioridades de flujo de efectivo, elegiremos una configuración de impuestos y elegiremos una secuencia de retiro.

Por cuestiones de tiempo, pasaremos por alto ese proceso de configuración.

Para mantener las cosas accesibles, ¿qué tal un escenario base como este: progresión profesional simple, dos hijos, algunas contribuciones de inversión, jubilación a los 60, compra de un automóvil cada 8 años, gastos médicos que aumentan más adelante en la vida y emergencias inesperadas cada 15 años que aumentan un poco cada vez?

Por ahora, también asumiremos una tasa de retorno real del 5,34 %. Pero si estás cansado de leer publicaciones sobre planificación determinista con tasas fijas, no dudes en pasar a la sección de Monte Carlo a continuación.

Comience a invertir temprano

¿Qué pasaría si esperáramos un tiempo para empezar a ahorrar e invertir?

Para modelar esto, vamos a crear un hito que represente el momento en el que empezamos a ponernos manos a la obra.

Y luego establezca algunas prioridades de flujo de efectivo que se activarán cuando se alcance ese hito:

Como lectores de Wallet Hacks, ya saben que las comisiones importan, y mucho . Pero por ahora, digamos que pasamos por alto esa nota y elegimos fondos con una elevada tasa de gastos del 1,00 %.

Suponiendo que empezamos a invertir a los 37 y 39 años, así es como funcionan las cosas.

Uh-oh. En bancarrota a los 80 años.

Pero ¿qué sucedería si comenzáramos a invertir de inmediato? Aunque esos primeros años son un poco magros desde el punto de vista de la tasa de ahorro, hacer que la bola de nieve comience a rodar desde el principio marca una gran diferencia. Esta vez, dejamos un legado de más de un millón de dólares. ¡Y además en la moneda actual!

¿Y si nos deshacemos de esos fondos de alto costo y los reemplazamos por fondos indexados de bajo costo y de base amplia? ¿Realmente importa si reducimos las comisiones del 1% al 0,04% en su lugar?

¡Seguro que sí! Al final, se recaudarán un par de millones de dólares

Vea dónde va su dinero

Entonces, ¿qué está sucediendo realmente en algunos de estos años? El diagrama de Sankey en la pestaña Flujo de efectivo ilustra cómo fluye el dinero hacia adentro y hacia afuera durante cada año simulado.

Podemos ver cómo los ingresos ganados (menos retenciones) fluyen hacia el plan, junto con las contribuciones/equivalentes del empleador a cuentas con ventajas impositivas, y cómo estas entradas se utilizan para pagar gastos, pagar deudas, contribuir a inversiones y crear un fondo de emergencia basado en nuestras prioridades de flujo de efectivo ordenadas.

En años posteriores, durante la fase de retiro, vemos algunos RMD estimados y retiros calificados adicionales utilizados para pagar gastos.

Calcule sus impuestos futuros

También podemos utilizar el módulo de análisis de impuestos para profundizar en años específicos y examinar cómo se aplican los distintos tipos de impuestos estimados y sus tramos subyacentes a cada tipo de ingreso.

Dentro de la configuración de impuestos de nuestro plan, hemos habilitado la estimación de impuestos de EE. UU.:

Y aquí hay un vistazo a nuestros ingresos futuros proyectados y los tramos impositivos efectivos que se aplican a cada tipo.

Se pueden representar gráficamente las tasas impositivas marginales y efectivas a lo largo del tiempo, y también ver cómo se gravarían los dólares hipotéticos adicionales de cada tipo.

Calcule sus posibilidades de éxito

Ahora que estamos invirtiendo temprano en fondos indexados de bajo costo, ¿existe alguna posibilidad de que realmente podamos jubilarnos antes? Intentemos reducir en 5 años el plazo de jubilación ️

Pero espere… hasta ahora solo hemos estado usando supuestos de tasa de retorno estática, ¿cierto? Eso es verdad. En el modo de planificación determinista, hemos estado asumiendo una tasa de retorno real constante del 5,34%.

¿El mundo real funciona así? ¡No!

Podríamos optar por explorar una secuencia histórica específica o crear curvas de retorno/inflación personalizadas para modelar un escenario de nuestro propio diseño.

¿Pero qué pasa si realmente queremos poner a prueba este plan frente al tipo de volatilidad del mercado que se puede esperar en el mundo real? ¿Qué pasa si queremos tener una mejor intuición sobre el espectro de resultados posibles? ¡Es hora de visitar la pestaña de Probabilidad de éxito y ejecutar algunas simulaciones de Monte Carlo!

Con base en 950 pruebas utilizando retornos históricos del SP 500, dividendos y datos de inflación de EE. UU., así se ven las cosas con nuestra nueva edad de jubilación de 55 años.

No gastes demasiado en tu casa

Entonces, ¿qué es lo que falta ahora? Bueno, tal vez no queramos vivir alquilados para siempre. Tal vez queramos una casa bonita en una zona que nos guste para que crezcan nuestros dos hijos.

Y tal vez no conocemos ninguna de las reglas generales del artículo sobre proporciones monetarias ♂️

Veamos qué sucede si compramos una casa cerca de la llegada del segundo hijo por aproximadamente 4 veces nuestro ingreso anual.

Aquí está el impacto en nuestras posibilidades de éxito:

¡Un momento! ¿Qué pasó con el sueño americano de tener una casa propia? ¿Qué está pasando aquí?

Volviendo a la perspectiva de planificación determinista, podemos ver que el costo total de propiedad de esta nueva casa ha incrementado considerablemente nuestro gasto durante los primeros años cruciales.

Con el tiempo acumulamos valor en la casa a medida que pagamos la hipoteca, pero al jubilarnos terminamos con un patrimonio neto menor que nuestro plan original y con muchos menos activos líquidos disponibles para utilizar durante nuestros años dorados.

Bueno, tal vez conseguir la casa más grande para la que podamos calificar no sea la forma correcta de abordar esto

¿Qué pasaría si en lugar de eso compráramos una casa por 2,5 veces nuestros ingresos?

¡Excelente! El mejor resultado hasta ahora. Elegir una casa más modesta implica un gasto anual más razonable. ¡Y esos gastos en realidad disminuyen con el tiempo en la moneda actual! (es decir, ajustados a la inflación)

Podemos ver esto en funcionamiento en la vista determinista al crear un gráfico de barras apiladas personalizado y filtrarlo para mostrar solo los gastos de vivienda.

Por el contrario, el plan original, en el que alquilábamos todo el tiempo, tenía el alquiler vinculado a la inflación, por lo que se mantenía constante a lo largo del tiempo en la moneda actual.

Entonces, ¿es mejor alquilar que comprar? Como ocurre con la mayoría de las cosas, la respuesta es: “depende”

Volviendo a Jim, creo que Kyle hizo un gran trabajo al guiarte a través de todas las características de la herramienta. Vuelvo para hablar sobre el costo y dónde puedes obtener más información si lo deseas.

¿Cuánto cuesta ProjectionLab?

Hay tres niveles, aunque el nivel básico (gratuito) le permite utilizar muchas funciones clave de la herramienta, pero no puede guardar sus datos de una sesión a otra. Obtiene proyecciones, pruebas retrospectivas, simulaciones de Monte Carlo, visualización de flujo de efectivo de Sankey, modelado y gráficos personalizados. Esa es la mayor parte del trabajo pesado de la herramienta que se mencionó anteriormente.

Hay dos niveles pagos: Premium a $9 al mes y Pro a $45 al mes. Ambos ofrecen una prueba de 7 días.

Con Premium, obtienes todo lo básico más Estimación de impuestos, Análisis de impuestos, Opciones avanzadas de impuestos y soporte Premium. Para la mayoría de las personas, este es el nivel en el que querrás guardar tus datos.

El siguiente nivel, Pro, está destinado a los coaches o asesores que trabajan con clientes. Te permite ofrecer ProjectionLab como herramienta para tus clientes. Obtienes 10 clientes y cada uno adicional cuesta $2 por mes.

¿Quieres saber más?

En este punto, apenas hemos arañado la superficie de lo que puedes modelar en ProjectionLab, pero estoy empezando a sentirme mal por todas las capturas de pantalla y GIF que Jim tendrá que incluir en la publicación final.

Para obtener más información, aquí hay algunos enlaces que puedes consultar:

- La herramienta: https://projectionlab.com

- Aparición en podcast en The FI Show: http://thefishow.com/kyle

- Una reseña en video de Rob Berger

Puedes ejecutar simulaciones básicas de forma gratuita con la versión sandbox y puedes usar este código de cupón para obtener un 10% de descuento en la versión premium: WALLETHACKS-10

Deja una respuesta