¿Cuál es el costo promedio del seguro de vida?

No existe un costo promedio del seguro de vida porque cada persona y situación es única. El costo del seguro de vida depende de factores como cuánta cobertura tiene y por qué período de tiempo. También tiene en cuenta aspectos como su edad, su salud general, sus antecedentes familiares, su ocupación y sus pasatiempos.

En esta guía, intentaremos aproximarnos lo más posible al costo promedio de un seguro de vida. Explicaremos las variables que hacen que sea imposible proporcionar un promedio real, pero también presentaremos tarifas basadas en la edad y el género para dos personas teóricamente promedio.

El objetivo es solo brindarte una estimación aproximada como punto de partida. Deberás realizar ajustes en función de tu perfil personal, además de la cantidad de cobertura que deseas y la duración de la póliza.

Para simplificar, y debido a que es mucho más popular, nos centraremos exclusivamente en el seguro de vida a término . Las pólizas de seguro de vida con valor en efectivo, al igual que las de vida entera, tienen más variables, son más caras y mucho más difíciles de calcular.

Con estas suposiciones en mente, ¡comencemos!

Tabla de contenido

- Costo “promedio” del seguro de vida por edad y género

- Cómo se calculan las primas del seguro de vida

- Monto de la póliza

- Duración del mandato

- Género

- Edad

- Salud

- Fumador vs. No fumador

- ¿Qué puedo hacer para reducir la prima de mi seguro de vida?

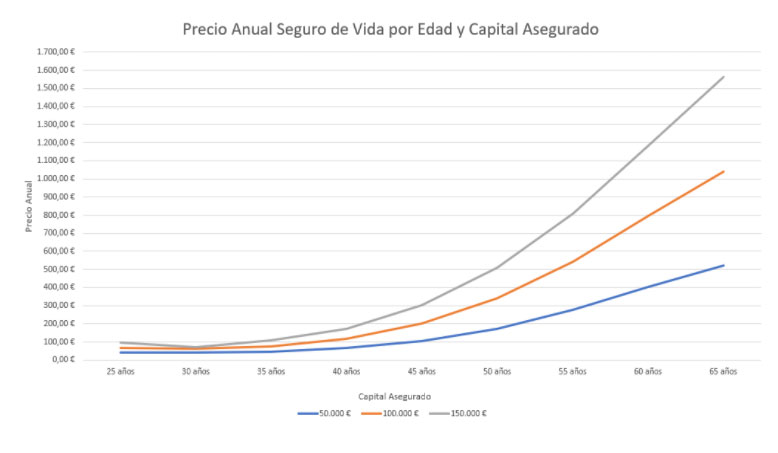

Costo “promedio” del seguro de vida por edad y género

Comencemos presentando un conjunto de números que representan un promedio teórico. Pero al revisar la tabla a continuación, tenga en cuenta que las primas cotizadas se basan en personas con un perfil de salud perfecto.

Sus tarifas pueden ser diferentes, pero la tabla es sólo para fines comparativos.

También haremos referencia a las citas que aparecen a continuación en este artículo.

La siguiente tabla muestra las cotizaciones de primas anuales para una póliza de seguro de vida a término de 20 años por $500,000 para un hombre y una mujer. Ambos son no fumadores y gozan de excelente salud. Las primas se muestran en incrementos de cinco años para mostrar el efecto de la edad en las primas del seguro de vida a término.

La fuente de las cotizaciones es una empresa conocida como PolicyGenius. Como agregador de seguros de vida en línea, es una de las mejores fuentes de pólizas de seguro de vida a término, ya que puede obtener cotizaciones de varios proveedores completando una única solicitud en línea.

| Edad | Masculino | Femenino |

|---|---|---|

| 25 | $220,55 | $180.00 |

| 30 | $224,25 | $190.00 |

| 35 | $240.00 | $205.00 |

| 40 | $320.00 | $275.00 |

| 45 | $515.00 | $415.00 |

| 50 | $795.00 | $615.00 |

| 55 | $1,275.00 | $930.00 |

| 60 | $2,170.00 | $1,666.35 |

| 65 | $4,115.00 | $3,031.75 |

Si desea obtener sus propias cotizaciones, aquí están nuestras principales compañías de seguros de vida en línea recomendadas .

Cómo se calculan las primas del seguro de vida

Esto nos lleva a la raíz del por qué es tan difícil calcular un costo promedio del seguro de vida. Literalmente, se necesita una matriz para determinar exactamente cuánto pagarás por una póliza determinada.

A continuación se presentan los factores básicos que intervienen en la determinación de su prima:

Monto de la póliza

Obviamente, pagarás más por una póliza de $500,000 que por una de $250,000, pero lo interesante es que la diferencia en las primas entre ambas no es proporcional.

Por ejemplo, una mujer de 35 años que compre una póliza de seguro de vida a término de 20 años pagará $137,50 por año por una cobertura de $250.000 y $205 por una póliza de $500.000.

Tenga en cuenta que, si bien el beneficio por muerte es el doble en la póliza más grande, la prima no lo es. De hecho, la prima aumenta aproximadamente un 50%, aunque el beneficio por muerte se duplica.

Esto es algo que ocurre con frecuencia cuando se trata de adquirir un seguro de vida. Pagará menos por un beneficio por muerte mayor que por uno menor, en términos de mil. Esto se debe a que, si bien el beneficio por muerte de la póliza puede duplicarse, su perfil de riesgo es el mismo en ambos casos.

Si se pregunta cuánto seguro de vida necesita, aquí tiene nuestra guía al respecto .

Duración del mandato

El plazo de su póliza también tendrá un impacto significativo en su prima.

Una vez más, utilizando el ejemplo de una mujer de 35 años que compra una póliza a término de $500,000, la prima para una póliza a 20 años será de $205.

Bajará a $165 por una póliza de 15 años y a $140 por año por una póliza de 10 años. La razón de la prima más baja es la menor probabilidad de muerte dentro de la póliza de corto plazo.

En el extremo opuesto del espectro, una póliza a 25 años tendrá una prima de $285, una a 30 años de $350 y una a 40 años de $613. Cuanto más largo sea el plazo de la póliza, mayor será la probabilidad de que el solicitante muera dentro del plazo establecido.

Las compañías de seguros se ajustan a este riesgo cobrando una prima más alta en pólizas a largo plazo.

Género

Probablemente hayas notado en la tabla que las primas para las mujeres son, en general, más bajas que para los hombres. Esto no es casualidad ni un ejemplo de sesgo de género.

La esperanza de vida media al nacer para las mujeres en Estados Unidos es de 81,1 años, frente a los 76,1 años de los hombres . Se trata de una diferencia de cinco años, que las compañías de seguros no pasan por alto.

En particular, cuando se trata de seguros de vida a término, la probabilidad de que la compañía pague el beneficio por fallecimiento es menor cuanto mayor sea la expectativa de vida. Dado que las mujeres suelen vivir más que los hombres, sus primas de seguro de vida son proporcionalmente más bajas.

Edad

Examine atentamente la tabla de cotizaciones de primas que aparece arriba y verá que la edad tiene un impacto importante en las primas de seguro de vida.

Esto no es un gran problema para los solicitantes más jóvenes. Por ejemplo, observe que, mientras que un hombre de 25 años pagará $220,55 por una póliza de $500.000 a 20 años, la prima aumenta solo levemente a $224,25 para un hombre de 30 años y $240 para uno de 35 años.

Pero observe que entre los 35 y los 40 años la prima aumenta un 33%. El aumento en sí aumenta con cada bloque de cinco años.

El aumento de la prima de los 50 a los 55 años es de más del 50%, muy por encima del 80% de los 55 a los 60, y casi se duplica entre los 60 y los 65.

Esto pone de relieve una estrategia muy importante con el seguro de vida: comprarlo lo más pronto posible en la vida, ¡incluso si crees que no lo necesitas!

Si contrata un seguro de vida con anticipación, obtendrá una prima reducida en función de su edad, pero ese no es el único beneficio. A medida que envejece, aumenta la probabilidad de desarrollar una enfermedad crónica. Existen muchos problemas de salud que aumentan significativamente el costo del seguro de vida y algunos incluso pueden hacer que no pueda contratar un seguro de vida.

Salud

Este es el factor en el cálculo de las primas de seguro de vida que es más técnico porque contiene más variables.

Las consideraciones incluyen:

- Relación peso-altura: se determina a partir de su índice de masa corporal (IMC) . Puede indicar que tiene bajo peso, peso normal, sobrepeso, obesidad u obesidad mórbida. Cuanto mayor sea su IMC, mayor será su prima.

- Su salud: Esto incluirá episodios actuales o anteriores de abuso de alcohol, ansiedad, asma, cáncer, depresión, diabetes, abuso de drogas, enfermedades cardíacas, colesterol alto, hipertensión, apnea del sueño, accidente cerebrovascular y otras afecciones graves. Cuanto más reciente sea el episodio, más significativamente afectará su prima.

- Historial de salud familiar: La compañía de seguros querrá saber si usted tiene padres o hermanos que hayan padecido cáncer, diabetes, enfermedad renal, enfermedad cardiovascular y otros problemas de salud importantes antes de los 70 años.

- Su historial de conducción: un historial de DUI/DWI es un factor importante. La compañía también querrá saber si le han suspendido o revocado la licencia, o si ha cometido más de una infracción de tránsito o ha tenido más de un accidente por su culpa en los últimos años.

- Su historial crediticio: aunque las compañías de seguros no miran su puntaje FICO regular, sí consideran eventos recientes e importantes, como quiebras, ejecuciones hipotecarias, gravámenes fiscales y un patrón de facturas atrasadas o impagas.

- Ocupación: Ciertas ocupaciones se consideran de alto riesgo, entre ellas, policías, bomberos, techadores, leñadores, pescadores, trabajadores de la construcción e incluso vendedores ambulantes, entre otras.

- Sus pasatiempos: Sí, incluso ciertos pasatiempos se consideran de alto riesgo y tendrán un impacto en su prima. Entre ellos se incluyen el paracaidismo, el buceo, el alpinismo, el esquí de travesía, las carreras y una lista bastante larga de otros pasatiempos.

Parte de esta información se solicitará para la cotización inicial, pero una vez que proceda a solicitar una póliza real, se le harán todas estas preguntas y sus respuestas afectarán la prima que pagará.

Advertencia: ¡Nunca mienta en su solicitud de seguro de vida!

¿Sabe cómo la tecnología aumenta la cantidad de información disponible sobre usted? Lo mismo sucede cuando se trata de solicitar un seguro de vida.

Las compañías de seguros de vida dependen de bases de datos en línea para recopilar información sobre usted. Una fuente popular es el MIB . Es como un repositorio de crédito, excepto que acumula información relacionada con la salud. Contiene información médica sobre usted, incluidas hospitalizaciones, recetas, terapias y cualquier tratamiento que haya recibido en el pasado. Puede solicitar su Archivo de consumidor de Servicios de suscripción de MIB y verificar su precisión; le recomendamos que revise estos informes de consumidores especializados con regularidad.

Las compañías de seguros también consultarán otras fuentes de información, como los registros del DMV de su estado. Allí determinarán su historial de conducción.

Aunque se le harán las mismas preguntas en su solicitud, la información de fuentes externas se utiliza para validar lo que usted proporciona. Si esas fuentes externas revelan información que usted ha omitido, su solicitud puede ser rechazada.

Pero ese no es el peor resultado posible. Si no revelas tu estado de salud y mueres a causa de él después de haber contratado la póliza, la compañía puede negarse a pagar el beneficio por muerte alegando fraude de seguros.

En caso de que esto ocurra, lo máximo que recibirán sus beneficiarios será una devolución de las primas pagadas por una póliza, pero no se les pagará el monto del beneficio por fallecimiento.

Fumador vs. No fumador

Para la persona promedio, el tabaquismo es el factor más importante que determina las primas del seguro de vida. Las primas para fumadores no solo son más altas que para los no fumadores, sino fundamentalmente más altas.

Por ejemplo, un fumador normalmente pagará entre dos y tres veces más en prima por el mismo monto de seguro de vida que un no fumador. Eso significa que una prima de $500 por año para un no fumador le costará a un fumador entre $1,000 y $1,500 por un monto de cobertura equivalente.

También existen algunas complicaciones en este aspecto. Los fumadores suelen tener una idea diferente a la de las compañías de seguros sobre lo que constituye la condición de fumador. Por ejemplo, alguien que fuma un paquete de cigarrillos por semana puede considerarse un no fumador, tal vez porque no fuma todos los días.

Pero la compañía de seguros no estará de acuerdo. Si fumas incluso dos cigarrillos al mes, es probable que te clasifiquen como fumador.

Otro tema de controversia es el vapeo (cigarrillos electrónicos). Muchos vapeadores no se consideran fumadores, pero las compañías de seguros de vida no hacen distinción alguna. Dado que muchos “líquidos” para vapeadores contienen nicotina, las compañías de seguros de vida suelen considerar el vapeo como fumar y cobran tarifas más altas.

Es posible que pueda reducir su clasificación de fumador participando en un programa para dejar de fumar. Sin embargo, el programa debe ser aprobado por la compañía de seguros de vida y, por lo general, se le exige que no fume ni use cigarrillos electrónicos durante un mínimo de dos años antes de obtener la reducción de la prima.

Una vez escuché una historia sobre un señor que no fumaba pero vivía con una fumadora. Sus análisis de sangre indicaron que fumaba debido al humo de segunda mano que inhalaba con regularidad. Por este motivo, le cobraron una prima más alta.

Finalmente, se mudó y, después de un tiempo, pidió nuevos análisis de sangre y un ajuste de sus tarifas. Cuando sus análisis de sangre no mostraron signos de tabaquismo, le redujeron las tarifas.

La conclusión es que fumar es un factor decisivo cuando se trata de seguros de vida.

✨ Relacionado: Las compañías de seguros de vida más grandes de EE. UU.

¿Qué puedo hacer para reducir la prima de mi seguro de vida?

Si no fuma, tiene un peso normal y no tiene problemas de salud importantes (ni antecedentes familiares), no hay mucho que pueda hacer ni mucho que deba hacer. Las primas se basarán en su edad al momento de la solicitud, un factor que no puede controlar.

Pero algunos de los pasos más obvios que puede tomar, si corresponde, incluyen los siguientes:

- Si fuma, ¡deje de fumar! Probablemente sea el factor que más le quite la prima a su perfil personal. Pero deberá unirse a un programa aprobado para dejar de fumar y no fumar durante al menos dos años. Afortunadamente, algunas compañías de seguros de vida reducirán su prima una vez que haya completado el programa.

- Si tiene sobrepeso, haga lo que sea necesario para alcanzar un peso normal. Una vez más, su proveedor de seguro de vida actual puede reducir su prima si pierde peso y no lo recupera durante un período de tiempo específico.

- Si tiene infracciones de tránsito, manténgalas limpias durante los próximos años. Puede ser entre tres y cinco años, según la compañía de seguros.

- Si tiene una o más afecciones de salud importantes, haga lo que pueda para mejorarlas. Las compañías de seguros de vida tienen una visión más favorable de las afecciones de salud bien controladas que de las que no lo están.

Existe otra estrategia que puede utilizar para obtener la prima más baja posible, y es solicitar la cobertura ahora. Esto se debe a que usted es más joven hoy que en cualquier momento en el futuro. Y dado que la edad afecta las primas, podrá mantenerlas al mínimo si solicita la cobertura ahora.

Deja una respuesta