5 grandes diferencias entre los bancos comerciales y las cooperativas de crédito

Mi primera cuenta bancaria no fue en un banco, sino en una cooperativa de crédito.

A la tierna edad de 16 años, mi madre y yo entramos en una sucursal de la Teachers Federal Credit Union y abrimos una cuenta conjunta. Imprimieron una pequeña tarjeta, la plastificaron y me la entregaron. Metí la pequeña tarjeta verde azulada en mi billetera con velcro y sentí que había envejecido un poco más.

En aquel entonces no sabía mucho sobre dinero. Sabía que tenía una cuenta bancaria y que, de vez en cuando, podía acceder a un sitio web y ver cuánto había ahorrado.

Cuando me fui a la universidad en Pittsburgh, abrí una cuenta corriente para estudiantes en PNC Bank porque tenían cajeros automáticos en el campus y una sucursal a la vuelta de la esquina. La cuenta corriente para estudiantes era el producto perfecto para un estudiante universitario pobre. PNC Bank fue, hasta donde yo sé, mi primera cuenta bancaria comercial.

En aquel entonces, no sabía la diferencia. Ambas eran instituciones financieras y ambas tenían cajeros automáticos. A efectos prácticos, eran lo mismo.

No fue hasta que fui mayor que me di cuenta de que no eran lo mismo. Similares, pero no iguales.

Tabla de contenido

- La diferencia clave

- Requisitos de elegibilidad

- Huella geográfica

- Seguro de depósitos de la FDIC frente a la NCUA

- Tasas de interés

- ¿Son las cooperativas de crédito mejores que los bancos?

- ¿Qué pasa con los bancos locales frente a las cooperativas de crédito?

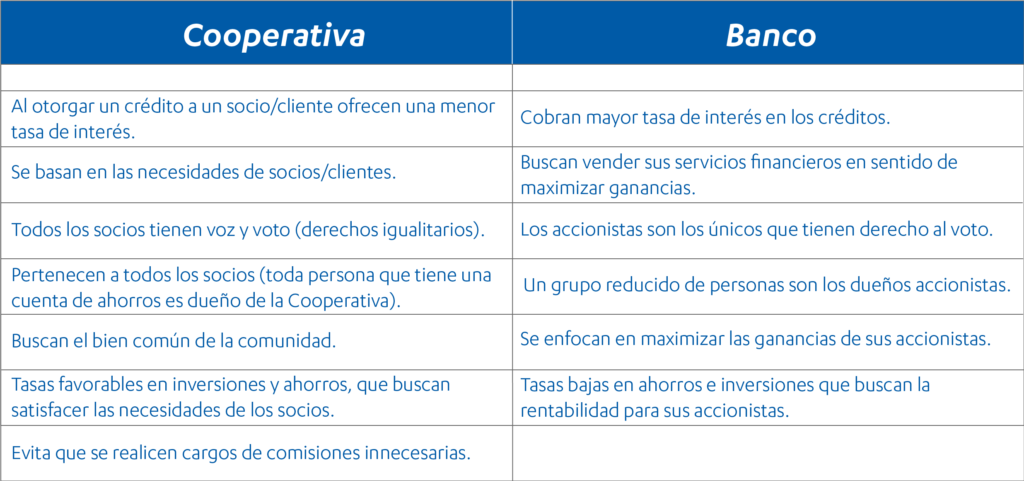

La diferencia clave

En realidad, hay muy poca diferencia práctica entre un banco comercial y una cooperativa de crédito.

Estructuralmente, y me atrevo a decir filosóficamente, son muy diferentes. Una cooperativa de crédito es una cooperativa financiera, propiedad de los miembros que tienen depósitos en el banco. Una cooperativa de crédito se crea para el beneficio de sus miembros. Todos los depositantes son propietarios, independientemente del saldo, y tienen derecho a voto en las elecciones de los miembros de la junta directiva.

Un banco comercial es una institución con fines de lucro, que a menudo cotiza en la bolsa de valores. Son propiedad de accionistas y buscan generar ganancias para ellos. Un depositante es simplemente eso, alguien que deposita su dinero en el banco. El objetivo del banco es obtener la mayor rentabilidad posible de esos depósitos.

Puede haber una tendencia a pensar que las cooperativas de crédito son “buenas” y los bancos comerciales son “malos”, pero la cuestión es más matizada. Se trata de su responsabilidad. Ambos son responsables ante sus accionistas. La diferencia es quién es accionista en cada institución. Un depositante es accionista en una cooperativa de crédito. Un depositante no es accionista en un banco comercial, las personas que poseen acciones son los accionistas.

Le pedimos consejo al profesor David Kass , profesor clínico de Finanzas en la Escuela de Negocios Robert H. Smith de la Universidad de Maryland, para elegir entre los dos y dijo: “ mi consejo para las personas que eligen un banco para un préstamo, cuenta corriente, cuenta de ahorros, etc. sería visitar varios bancos cerca de su casa u oficina para comparar los términos (tasas de interés, etc.) para encontrar el mejor paquete de servicios para ellos. Asimismo, haría comparaciones similares con las cooperativas de crédito a las que son elegibles para unirse. Si alguien está buscando la tasa de interés más alta en un certificado de depósito (con una fecha de vencimiento de 6 meses, 1 año, etc.), los bancos en línea también deben considerarse. Tanto los bancos como las cooperativas de crédito aseguran sus depósitos hasta $ 250,000 ” .

Comprender esta diferencia clave puede brindar información sobre las demás diferencias.

Requisitos de elegibilidad

Un banco comercial no tiene requisitos de elegibilidad.

Por ley, una cooperativa de crédito debe tener una restricción basada en la afinidad (pertenencia a una organización), la ubicación geográfica o alguna otra afiliación. Una vez que califica, califica de por vida incluso si cambia la afiliación.

Por ejemplo, mi primera cuenta bancaria fue en Teachers Federal Credit Union en Long Island, Nueva York. Estas son sus reglas de elegibilidad: “Las personas que viven, trabajan (o realizan negocios regularmente), practican su religión o asisten a la escuela en empresas y otras entidades legales ubicadas en el condado de Nassau, Nueva York, o las siguientes partes del condado de Suffolk, Nueva York, pueden unirse a TFCU: Town of Huntington; Town of Babylon; Town of Smithtown; Town of Islip; Town of Brookhaven; Poospatuck Reservation; Town of Riverhead; o Town of Southold”.

Mi madre trabajaba para el Distrito Escolar Central de Three Village, ubicado en el condado de Suffolk, y yo cumplía los requisitos como su hijo (técnicamente, abrimos una cuenta conjunta cuando yo era menor de edad, por lo que en realidad también era su cuenta). Se llamaba Teachers Federal Credit Union, pero no era necesario ser educador ni trabajar en el sistema escolar.

En comparación, casi cualquier persona puede entrar a un Bank of America y abrir una cuenta.

(Digo “casi cualquiera” porque para abrir una cuenta es posible que deba proporcionar dos formas de identificación y un número de seguro social; si no los tiene, puede ser difícil abrir una cuenta bancaria)

Huella geográfica

Las cooperativas de crédito generalmente tienen una presencia geográfica mucho más pequeña. A veces pueden sortear este problema uniéndose a redes de cajeros automáticos, de modo que su alcance es mucho mayor. Tower Federal Credit Union tiene solo 12 sucursales en Maryland, pero cubre los vacíos con docenas de cajeros automáticos. Sin embargo, no tienen presencia fuera de la región. Algunas cooperativas de crédito, reconociendo su alcance geográfico limitado, ofrecerán reembolsos/rebajas por uso de cajeros automáticos para superar esta limitación.

No todas las cooperativas de crédito tienen una presencia geográfica limitada. Navy Federal Credit Union tiene casi 300 sucursales en 199 ciudades y treinta estados. Forman parte de los cajeros automáticos de la red CO-OP (30 000), los cajeros automáticos CashPoints (1100) y los 2 millones de cajeros automáticos del sistema Visa PLUS. Como puede ver, tienen una presencia geográfica bastante grande para una cooperativa de crédito.

Sin embargo, pueden ser relativamente pequeñas en comparación con un banco comercial. Wells Fargo tiene más de seis mil sucursales y Bank of America, más de cinco mil.

Los bancos que operan exclusivamente en línea y no tienen sucursales físicas, como Ally Bank, se han asociado con grandes redes de cajeros automáticos como Allpoint (55 000 cajeros automáticos) y ofrecen reembolsos de tarifas de cajeros automáticos. Ally Bank también reembolsará hasta $10 al final de cada ciclo de estado de cuenta por tarifas de cajeros automáticos.

Seguro de depósitos de la FDIC frente a la NCUA

Ambos están protegidos por un seguro de depósitos, pero por dos organizaciones diferentes.

Las cooperativas de crédito están aseguradas a nivel federal hasta por $250,000 por la Administración Nacional de Cooperativas de Crédito (NCUA, por sus siglas en inglés). Los bancos comerciales están asegurados a nivel federal hasta por $250,000 por la Corporación Federal de Seguro de Depósitos (FDIC, por sus siglas en inglés). Tanto la NCUA como la FDIC están respaldadas por la plena confianza y crédito del Gobierno de los Estados Unidos.

Puede confirmar la cobertura de la institución consultando la herramienta de búsqueda NCUA o la herramienta FDIC BankFind .

A todos los efectos prácticos, la cobertura de la NCUA y la FDIC es la misma. Son organizaciones separadas, pero se financian de manera similar.

Tasas de interés

Dado que la cooperativa de crédito es propiedad de los depositantes, estos tienden a pagar tasas de interés más altas sobre los depósitos y cobrar tasas de interés más bajas sobre los préstamos.

Tasas de interés más altas para los depósitos. Esto suele ser cierto cuando se comparan los bancos comerciales tradicionales con las cooperativas de crédito tradicionales. Cuando se incluyen los bancos en línea en la comparación, las cuentas de ahorro de alto rendimiento tendrán tasas más altas que ambos. Esto también es cierto para las cuentas del mercado monetario .

A principios de abril de 2018, comparé las tasas de esas tres categorías y descubrí que los bancos comerciales tradicionales pagaban menos (¡a menudo un 0,01 % de APY!), las cooperativas de crédito estaban en el medio con alrededor del 0,50 % de APY y los bancos en línea estaban entre el 1,50 % y el 1,70 % de APY. Hoy en día es un poco más bajo, pero el punto sigue siendo cierto.

Las cooperativas de crédito superan a los bancos tradicionales, pero aún no pueden competir con la economía de los bancos en línea.

Tasas de interés más bajas para préstamos. Comparé los préstamos para automóviles en Tower Federal Credit Union (una cooperativa de crédito local de donde vivo en el condado de Howard, Maryland) con Bank of America y encontré una gran diferencia (a junio de 2022).

- La tasa de interés de un préstamo a 60 meses para un automóvil nuevo en Tower Federal Credit Union es del 2,49% .

- La tasa de interés de un préstamo a 60 meses para un auto nuevo en Bank of America es del 3,59% .

Su tasa real variará según factores como la puntuación crediticia, pero incluso la tasa oficial difiere en más de 100 puntos básicos.

Como puede ver, la institución maximiza el beneficio financiero para quien sea su accionista. Las cooperativas de crédito tienen tasas de interés más altas para los depósitos y tasas de interés más bajas para los préstamos porque intentan maximizar el beneficio financiero para los depositantes. Los bancos comerciales hacen lo contrario porque intentan maximizar las ganancias para los accionistas.

¿Son las cooperativas de crédito mejores que los bancos?

Las cooperativas de crédito ofrecen un producto financiero mejor que los bancos comerciales tradicionales, pero tienen un tamaño y una presencia geográfica limitados. Si te vas de la zona inmediata, tu vida financiera será un poco más complicada y requerirá un poco de planificación previa.

Sin embargo, es difícil argumentar en contra de los bancos que operan exclusivamente en línea. La economía de un banco sin sucursales físicas le da una ventaja porque sus costos son mucho más bajos. Tienen tasas de interés más altas para los depósitos y tasas de interés más bajas para los préstamos porque pueden permitírselo. No tienen presencia geográfica, por lo que se asocian con redes de cajeros automáticos para llenar el vacío.

Dicho esto, hay una cooperativa de crédito en nuestra lista de las mejores cuentas de ahorro de alto rendimiento . Alliant Credit Union es una cooperativa de crédito ubicada en Chicago que tiene una cuenta de ahorro con una tasa de interés alta, una gran red de cajeros automáticos y una red de afiliación razonablemente grande.

Personalmente, no tengo una cooperativa de crédito porque no he encontrado que sea mejor que un banco en línea.

✨ Relacionado: Cómo encontrar la mejor cuenta corriente

La mejor opción para usted dependerá de sus necesidades.

¿Qué pasa con los bancos locales frente a las cooperativas de crédito?

Si una de las mayores desventajas de los bancos grandes es que son impersonales, ¿sería mejor un banco local?

Tal vez. Los bancos locales siguen siendo bancos comerciales, por lo que la responsabilidad financiera del banco es ganar dinero para sus accionistas. Los bancos locales también pueden ser incapaces de competir financieramente con los bancos nacionales debido a las economías de escala. Pero una cosa que sí tienen es flexibilidad y construir una relación con los gerentes de sucursales y los agentes de crédito puede influir en cierta medida en el proceso de toma de decisiones.

Por último, y esto podría ser útil en tu próxima noche de trivia, los fondos de los contribuyentes nunca se han utilizado para rescatar a una cooperativa de crédito.

Deja una respuesta